現在の金融界において注目を集めている「ファンドラップ」というコンセプトに焦点を当て、今回は大和証券が提供する製品の詳細を掘り下げます。

ファンドラップとは、個々の投資家のニーズに合わせてカスタマイズされたポートフォリオを提供するサービスです。この個別化されたアプローチのため、ファンドラップのパフォーマンスは一律に評価することが困難です。しかしながら、このような運用の透明性に関する疑問も提起されています。

ファンドラップはひどい!?大損した!儲かった人が少なく評判が悪い理由をわかりやすく解説!

ファンドラップは運用のプロが選んだ複数の投信を組み合わせ、顧客ごとに適した資産配分で運用する金融商品です。Iさんのように「プロに一任しているのに思ったほど資産が増えない」と不満をもち、相談に来られる人は少なくありません。どうして成果が上がらないのか、ちょっと不思議ですよね。その謎を解くカギは「コストの高さ」にあります。

例えば年間保有コストが3%のファンドラップを1000万円契約すると、年間で約30万円、10年間で約300万円の費用がかかる計算になります。仮に内外の株式や債券を組み合わせた資産配分で期待リターン3%程度のポートフォリオを組んだ場合、ファンドラップの保有コストでリターンがほとんど吹き飛んでしまうのです。

少しはマシなファンドラップも存在するはずだろう、ということで今回はダイワファンドラップを調べてみました。

関連記事:

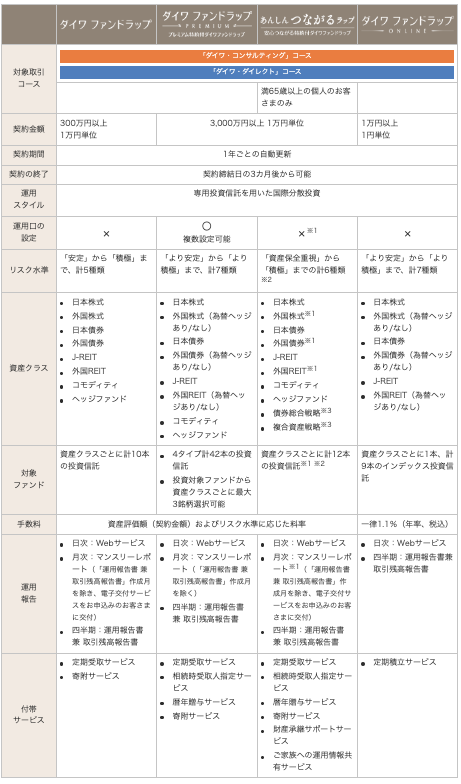

大和証券が販売に力を入れているファンドラップ、商品のラインナップは?

大和証券が展開するファンドラップには、多様なオプションがあります。これらの製品は、以下のように異なる特徴を持っています:

ダイワファンドラップ・・・一番ベーシックですね。300万円以上の最低契約金額で提供され、手数料は資産評価額とリスク水準に応じて決定されます。初心者や中級者の投資家に適していると言えるでしょう。

ダイワファンドラップ(プレミアム)およびあんしんつながるラップ・・・より高い資産層をターゲットにしており、最低契約金額は3,000万円以上となっています。富裕層に特化したサービスを提供し、手数料構造は標準のダイワファンドラップと同様です。

ダイワファンドラップ(オンライン)・・・1万円以上の契約金額から利用可能で、手数料は一律1.1%(年率、税込)です。オンライン上での簡便な取引を可能にし、入門者向けの製品として配置されています。一番お手軽です。

ダイワファンドラップの商品概要

大和証券のこれらの製品は、さまざまな投資家のニーズに応じて設計されており、個人の投資目標や資産水準に合わせた選択肢を提供しています。

これが一律でファンドラップを評価できない一因でもあります。

ダイワファンドラップとダイワファンドラップ(プレミアム)の違い

大和証券のファンドラップ製品群の中で、一般的なダイワファンドラップと富裕層向けのダイワファンドラップ(プレミアム)及び、あんしんつながるラップに注目し、これらの主な特徴を比較してみましょう。

最低契約金額:

- ダイワファンドラップ: 300万円から

- ダイワファンドラップ(プレミアム): 3,000万円から

リスク水準(運用方針)

- ダイワファンドラップ: 「安定」から「積極」までの5種類のオプション

- ダイワファンドラップ(プレミアム): 「より安定」から「より積極」までの7種類のオプション

ここでの違いは、ダイワファンドラップが一般投資家向けに、より広範なリスクレベルの選択を提供することにあります。

資産クラス

-

- 両商品とも運用資産の種類においては類似しています。

- ダイワファンドラップでは、外国株式、債券、REITを含み、為替ヘッジのオプションが提供されています。これは、特に最近の円安の状況を考えると、投資家にとって選択肢の幅が広がる重要な要素です。

付帯サービス

-

- ダイワファンドラップ(プレミアム)では、相続時受取人指定サービスや暦年贈与サービスが提供されています。これは、より大きな投資を行う富裕層のニーズに応えるための特別なサービスです。

以上の比較から、大和証券は様々な投資家のニーズに合わせた製品を提供しており、それぞれの製品が独自の特徴と利点を持っていることがわかります。これにより、顧客は自分の投資スタイルや資産水準に最適な選択をすることができます。

ダイワファンドラップ(プレミアム)とあんしんつながるラップの違い

大和証券が提供する高額契約金額の商品、特に3,000万円から始まる2つの製品、あんしんつながるラップとその他のプレミアム製品について比較してみましょう。注目すべき点は、あんしんつながるラップは65歳以上の顧客を対象としています。

ちゃんと若い親族が一緒に面談に参加してくれているのかどうか不安になってしまいます。

運用方針のオプション:

-

- 両商品間の運用方針の違いは一見明確ではありませんが、あんしんつながるラップは特に「債券総合戦略」など、より専門的なアプローチを取り入れています。これは債券を用いた効果的な利益獲得を目指す戦略です。

- 為替ヘッジの有無は、プレミアム特約の適用によって選択可能です。

選択可能というか、正直マクロ経済見渡して通貨の先行きも読んでの運用をしてほしいですよね。なぜ一任型なのに為替はこちらの判断なのでしょうか。

付帯サービス:

-

- あんしんつながるラップは、財産承継サポートサービスや家族への運用情報共有サービスを提供しており、これらのサービスは特に相続計画や家族間の財産管理に焦点を当てています。

- これらのサービスは、相続に関連する製品の強化と、家族に製品を紹介するための顧客リストの獲得に資するものと考えられます。

以上の分析から、大和証券はこれらの高額契約製品において、特定の顧客層に特化したカスタマイズされたサービスを提供しており、それぞれの製品がそのターゲットとする顧客のニーズに合わせて設計されていることが分かります。

これにより、投資家は自身の状況に最適な選択をすることができるようになっています。

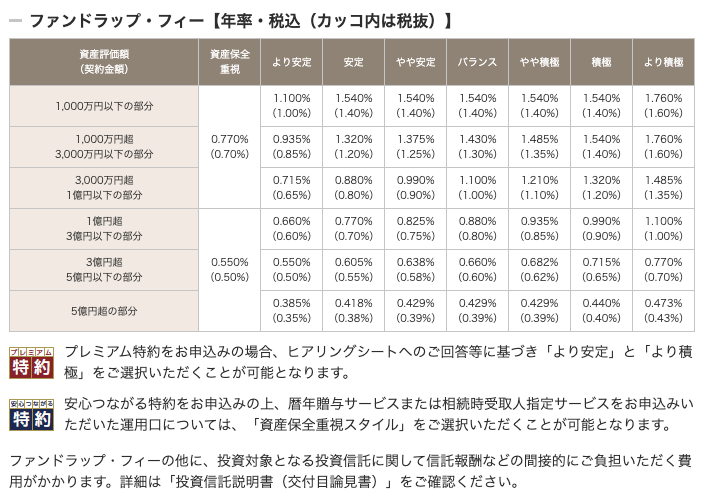

手数料比較

大和証券が提供するファンドラップのうち、以下の3つの商品に関して手数料の構造を詳しく見てみましょう。

これらの商品は、資産評価額(契約金額)およびリスク水準に基づいた料率で手数料が決定されます。

- ダイワファンドラップ

- ダイワファンドラップ(プレミアム)

- あんしんつながるラップ

「ダイワファンドラップ」の手数料および費用について

手数料率は、運用方針に応じて変動します。例えば「バランス」タイプの場合、3000万円超1億円以下の投資では手数料率が1.1%になります。1000万円超3000万円以下では手数料率が1.430%です。

これに加えて、投資信託の購入に伴う信託報酬も考慮する必要があります。一般的にアクティブファンドの場合、信託報酬は約2%程度となります。そのため、バランス型の手数料と信託報酬を合わせると、総手数料はおおよそ3〜3.5%になると考えられます。

「ダイワファンドラップ」の運用・管理に係る料金であるファンドラップ・フィーは、3カ月ごとにお支払いいただき、「投資顧問料」と「取引等管理手数料」の2つから構成されています。

その他間接的にいただく費用として、投資信託に係る信託報酬等が、信託財産から別途差し引かれます。

さらに、ダイワファンドラップオンラインの場合は一律1.10%(税込)の手数料が適用されます。これにより、年間で約3%の手数料がかかることになります。

これらの情報は、投資家が各ファンドラップ商品を選択する際に、手数料の面でどのような負担が伴うかを理解するのに役立ちます。大和証券は投資家が自分のリスク許容度や投資目標に応じて最適な選択ができるように、手数料体系を明確にしています。

3%・・・前半に掲載した日経新聞の指摘は本当でしたね。

例えば年間保有コストが3%のファンドラップを1000万円契約すると、年間で約30万円、10年間で約300万円の費用がかかる計算になります。仮に内外の株式や債券を組み合わせた資産配分で期待リターン3%程度のポートフォリオを組んだ場合、ファンドラップの保有コストでリターンがほとんど吹き飛んでしまうのです。

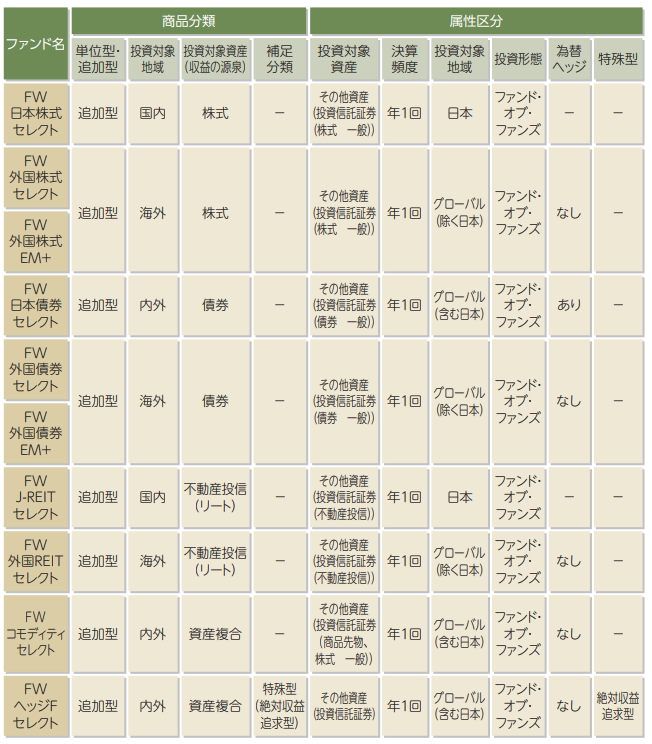

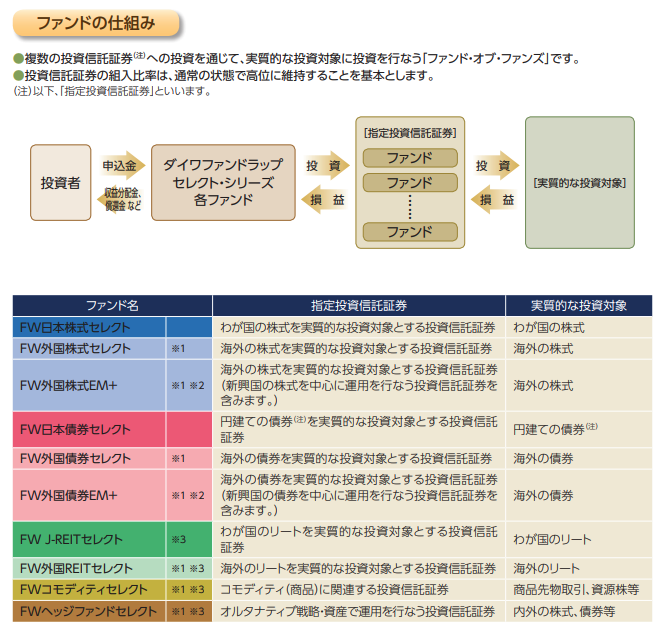

ダイワ ファンド ラップセレクトシリーズ/ダイワ ファンド ラップ ヘッジ ファンドセレクトとは?

少しややこしいのですが、上記で解説したファンドラップの中で運用しているファンドを、一般個人投資家も公募投資信託として購入できるようになっています。

ダイワファンドラップ セレクト・シリーズ

中でもFWヘッジFセレクトは、本格的な絶対収益型ファンドであるヘッジファンドが運用しているヘッジファンド型投信ということで、話題に上がることが多いようです。

ファンドの仕組み

ヘッジファンドは、株式、債券、デリバティブなど多様な金融商品を取り扱う投資ファンドの一種で、市場の上昇だけでなく下落時にも利益を目指す戦略を用いることが特徴です。これにより、従来の株式や債券ファンドとは異なるリスク・リターンの特性を持ち、投資家のポートフォリオに多様性をもたらすことが期待されます。

「ダイワファンドラップ ヘッジファンドセレクト」では、様々なヘッジファンド戦略から選定されたファンドへの投資を通じて、市場の変動に左右されにくい安定的なリターンを目指します。この商品は、特に市場の不確実性が高い時期において、伝統的な株式や債券投資に対する補完的な役割を果たすことができます。

ただし、ヘッジファンドを含む投資には、高いリターンを目指す反面、相応のリスクも伴います。そのため、このような投資商品を選択する際には、自身の投資目的、リスク許容度、投資期間などを十分に考慮することが重要です。

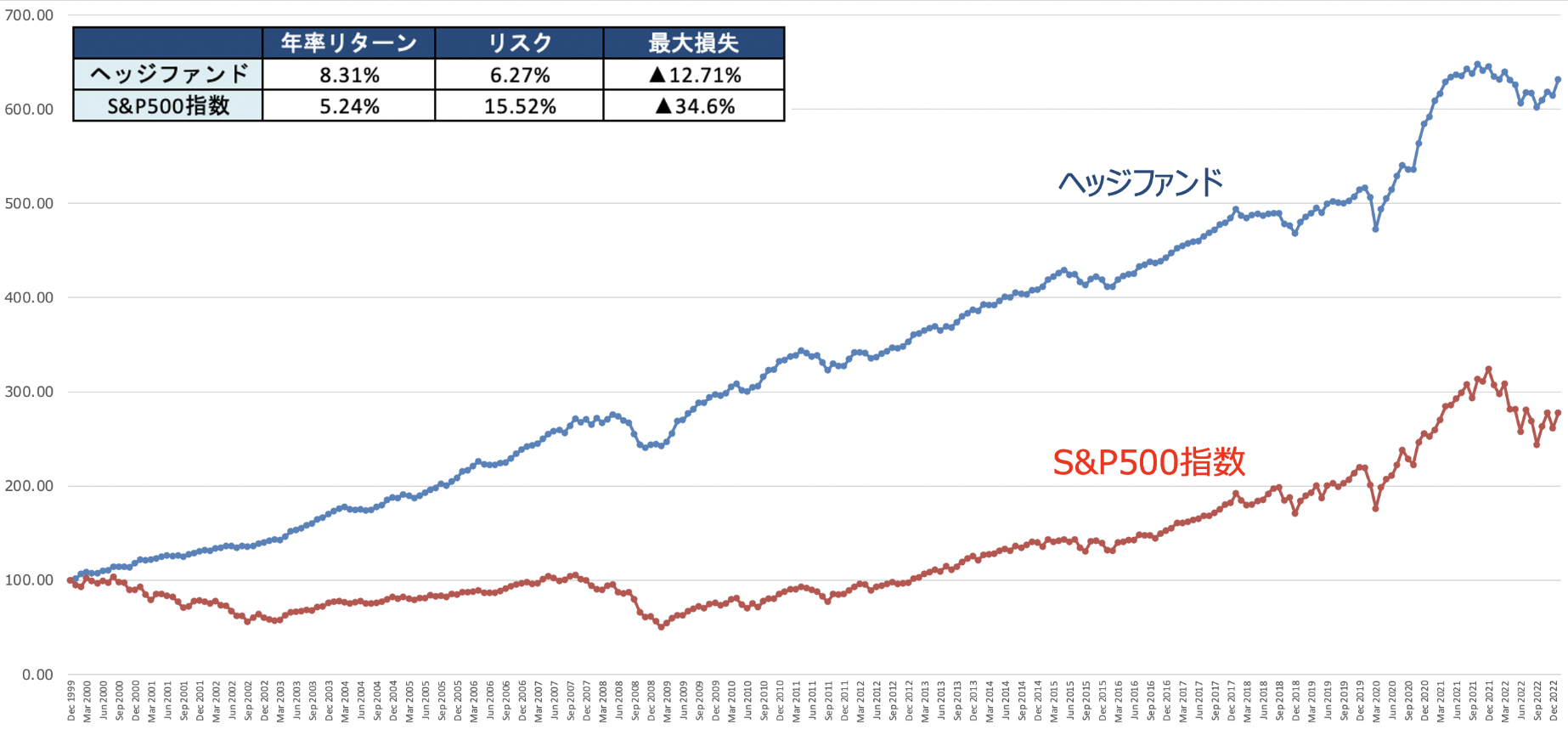

ヘッジファンド自体は長年優秀な成績を収めてきましたので、ヘッジファンド選定さえ間違えなければ効果的なリターンが得られるものと考えます。

ヘッジファンドのリターンは指数をアウトパフォーム

ヘッジファンドに関しましては、筆者も10年以上ヘッジファンドで運用しリターンを得てきました。ヘッジファンドの選定方法と2024年に向けておすすめと言えるファンドも列挙していますので、ぜひ参考にしていただければと思います。

億り人限定?ダイワSMAとは?(1億円が最低出資額)

大和証券のダイワSMAサービスは、特に資産規模が大きな投資家向けに設計された資産運用プログラムです。通常のラップ口座が数百万円から1000万円程度の最低出資額であるのに対し、ダイワSMAは1億円からの高額な最低出資額を設定しています。

ダイワSMAの運用相談プロセス

このサービスの核となるのは、個々の投資家に合わせたオーダーメイドの資産運用です。具体的な運用成績は公開されておらず、それぞれの投資家のニーズに沿ったパーソナライズされたサービスが特徴です。ダイワSMAでは、通常の支店担当者とは別に、SMA専任のコンサルタントが投資家を包括的にサポートします。

このプログラムの利点は、高額な最低出資額に見合った質の高いサービスと専門的なサポートを提供することでしょうね。ただし、一般的なファンドラップと比較してもサービス内容に大きな違いはないように見受けられますが、高額投資による専門的なサポートの提供は、より個別化された資産運用戦略の実施に寄与します。

手数料構造については、固定報酬型では年間330万円、成功報酬型では220万円に加えて、運用成績に応じた報酬がかかります。たとえば、10%のリターンが得られた場合、成功報酬型ではさらに220万円の手数料が発生します。

ダイワSMA(「ダイワSMA」及び「ダイワSMAプライベート・アセットアロケーション・サービス」の両方を含みます。以下同じ。)の報酬は、投資一任契約に定める契約資産の額に一定の料率(成功報酬型:上限2.2%(税込)、固定報酬型:上限3.3%(税込))を乗じて計算します。さらに成功報酬型の場合は、運用成果の額の最大22%(税込)が加算されます。その他に、投資対象となる投資信託等に関して運用管理費用(信託報酬)などの間接的にご負担いただく費用がかかりますが、運用状況等により変動するため、事前に料率・上限額等を示すことはできません。詳しくは、各商品の投資信託説明書(交付目論見書)、契約締結前交付書面をご確認ください。

成功報酬型の手数料体系は、ヘッジファンドのように市場の動きにより積極的に対応する運用スタイルを想起させます。ただし、運用担当者のモチベーションが手数料構造によって変わるかどうかは明らかではありません。

また、運用成績が良好なヘッジファンドと比較して、SMAラップ口座の透明性やパフォーマンスに疑問を持つ投資家もいるかもしれません。

このようにダイワSMAは、特に大口の投資家に向けた高度な資産運用サービスを提供しており、それぞれの投資家の特定のニーズに応じたカスタマイズされた運用戦略を特徴としています。

ダイワファンドラップの運用実績(利回り)は?

大和証券のダイワファンドラップとダイワファンドラッププレミアムの運用成績を検討する際、複数の運用コース(「より安定」、「バランス」、「より積極」など)の存在により、全体的な実力を正確に評価するのが難しい点があります。それぞれのコースは異なるリスク・リターンプロファイルを持っており、一概に比較することは困難です。

金融庁のデータによると、ダイワファンドラップ(バランス型)の過去3年の年平均リターンは3.6%、過去5年で3.1%であり、ダイワファンドラッププレミアムのリターンは過去3年で2.2%、過去5年で2.1%となっています。

これらの数値は特に低いとは言えないものの、長期の運用成績を評価する際には、5年以上のデータを見ることが重要です。

| 加重平均 信託報酬 |

過去3年(2020年〜2022年) | 過去5年(2018年〜2022年) | |||

| 年率リターン | リスク | 年率リターン | リスク | ||

| ダイワファンドラップ | 1.26 | 3.6 | 9.0 | 3.1 | 8.2 |

| ダイワファンドラップ プレミアム | 0.85 | 2.2 | 9.0 | 2.1 | 7.6 |

| 水戸ファンドラップ | 0.36 | 4.5 | 8.5 | 3.2 | 7.3 |

| ON COMPASS | 1.01 | 5.8 | 11.6 | 4.2 | 10.6 |

| 東海東京ファンドラップ | 0.46 | 5.1 | 10.5 | 4.1 | 9.1 |

| 三井住友信託ファンドラップ (SMA) | 1.16 | 3.3 | 8.6 | 2.8 | 7.7 |

| SMBCファンドラップ | 0.73 | 2.9 | 8.2 | 2.3 | 7.5 |

| 日興ファンドラップ | 3.2 | 9.4 | 2.1 | 8.6 | |

| ON COMPASS+ | 1.66 | 3.0 | 10.6 | ||

| みずほファンドラップ | 0.26 | 2.1 | 8.3 | 2.1 | 7.3 |

| GRAN GOAL | 0.15 | 2.6 | 10.7 | ||

| 野村SMA | 0.77 | 1.9 | 8.0 | 2.0 | 7.0 |

| 野村ファンドラップ | 0.66 | 1.9 | 8.6 | 1.8 | 7.6 |

| 楽ラップ | 0.28 | 1.8 | 9.6 | 2.4 | 8.7 |

| Mizuho Fund Wrap | 0.61 | 1.0 | 8.6 | 1.4 | 7.6 |

| りそなファンドラップ | 0.63 | ▲ 1.2 | 5.8 | 0.1 | 5.0 |

| MUFGファンドラップ | 0.39 | ▲ 2.1 | 4.9 | ▲ 1.0 | 4.0 |

| 全体 | 0.86 | 2.4 | 8.3 | 2.1 | 7.4 |

しかし、これらのファンドラップの5年間の平均リターンは、インデックスファンドの30年長期の年率7%の成績を下回っている点が注目されます。投資家にとっては、運用成績だけでなく、提供される付加的なサービスの価値も考慮する必要があります。

2021年末までのデータでは、ダイワファンドラッププレミアムが5年間の年平均リターンで6%という高い成績を記録していました。これは2022年に大きなマイナスを被った可能性を示唆しており、2020年から2021年のパンデミック後の市場動向を加味すると、これらのリターンはやや低めです。

ファンドラップは本来、資産の分散を通じて安定したリターンを目指すものですが、2022年の低下は特に注目に値します。安定した高リターンを求める投資家にとっては、他の選択肢を検討する価値があります。10%程度の安定したリターンを期待できる他の商品についての情報も用意していますので、興味のある方はぜひ参照してください。

関連記事:

ダイワファンドラップの口コミ評価

参考までにダイワファンドラップの口コミを見ていきたいと思います。世間ではどのような評価になっているのでしょうか。

ダイワファンドラップ解約やっと完了した。24%負けかな

— ますぷろ (@maspro) April 2, 2020

引き続き解約できない...

3/11 投資信託下落率 ワーストランキング

(1日のリターン)#ロシア株式 🇷🇺をゼロに評価替え

1)#アムンディ ロシア東欧株ファンド -52.9

2)T&D T&Dダブルブル・ベア・シリーズ8 金 -5.9

3)大和 ダイワファンドラップ コモディティセレクト -5.7 https://t.co/lMlenWLzsr— CrvenaZvezda (@CrvenaZvezdaJP) March 13, 2022

#投資 #資産運用 #株 専業主夫しばご、株で生きてく。 : SBIのウェルスナビがダイワファンドラップよりも運用実績がいいわ!キャンペーンで口座開設を!怪しいAIは今後はさらに成長! https://t.co/1c0LvCX7L3 pic.twitter.com/EuaSHP98xe

— ADHDしばご⭐コンサータ💊発達障害😅 (@shibago48) November 13, 2017

私の足を引っ張っている

ダイワファンドラップようやくマイナス幅が小さくなってきた…

あの時、商船三井を買う!と自分の意思を貫いていれば、と未だに悔やまれる🥺

あの時なら 1000株買えたよ

それなのに、それは買わない方がいいと言われ、ダイワファンドラップに変更

一度もプラ転せず🍀 pic.twitter.com/8CzXb9Kltj

— ちーちゃん🎶リタイア時々アルバイト🍀 (@y4_Chiho) April 24, 2023

個人投資家を狙ったファンド「トラップ」だったのかも。

大和証券「ダイワファンドラップ」TV-CM「この中に、裏切り者がいる!」 | 大和証券 https://t.co/GtzucfB78k @daiwa_jpさんから

— DeanHS日本に投資しよう (@DeanHideo) November 7, 2016

あまり良い口コミがないですね。もっと良い選択肢があると思います。

まとめ

大和証券が提供するダイワファンドラップの様々なラインナップを比較し、その運用成績を詳細に検討してみました。この分析を通じて、特に運用利回りの面で考察すると、ダイワファンドラップに限らず、ファンドラップを利用することの優位性に疑問が生じます。

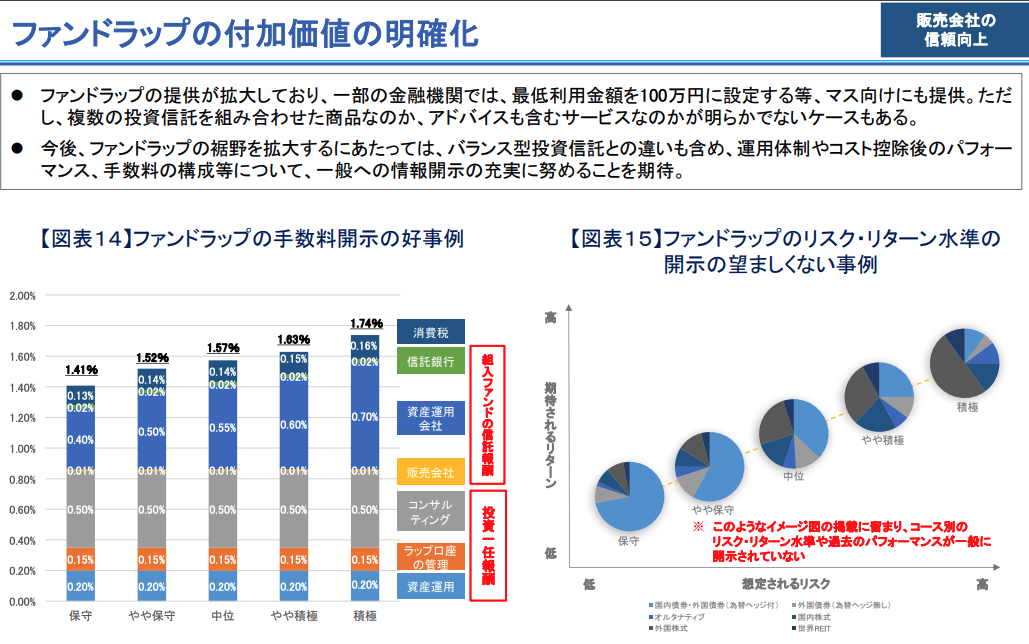

金融庁:ファンドラップの付加価値の明確化

市場には様々な投資オプションが存在し、それぞれの投資商品は独自のリスク・リターンの特性を持っています。この中で、ダイワファンドラップのような包括的な資産運用サービスが必ずしも最良の選択であるとは限らず、他の投資方法がより魅力的な可能性があります。

投資戦略を決定する際には、運用利回りだけでなく、リスク許容度、投資目標、市場の動向、手数料構造など、多角的な視点から総合的な評価を行うことが重要です。したがって、ファンドラップを選択する前に、市場に存在する他の選択肢も検討し、自身の投資目的に最も適合する運用方法を選ぶことが推奨されます。