パンデミックから時間が経過し、現在はポストコロナ時代となっています。

近年は株式相場も激動の時代で2020年2月と3月に暴落したと思ったら、急騰して2021年末まで株式バブルを引き起こしました。

しかし、2022年以降、相場が弱含み下落相場になりました。2023年に入ってから生成AIバブルもあり大きく反発していますがファンダメンタルは全く変わっていません。

このような激動な状況を経験して2024年に突入しました。

今後、世界のマーケットはどのような動きを辿るのでしょうか?

本日は現在までの相場の流れを整理した上で、2024年以降に魅力的なファンドについて詳しくお伝えしていければと思います。

前半のファンダメンタルの説明は長くなりますので、はやくおすすめのファンドを知りたいという方はクリックしてジャンプしてください。

2024年時点での株式市場概況

2021年末までは米国成長株(グロース)が強い環境が続いた

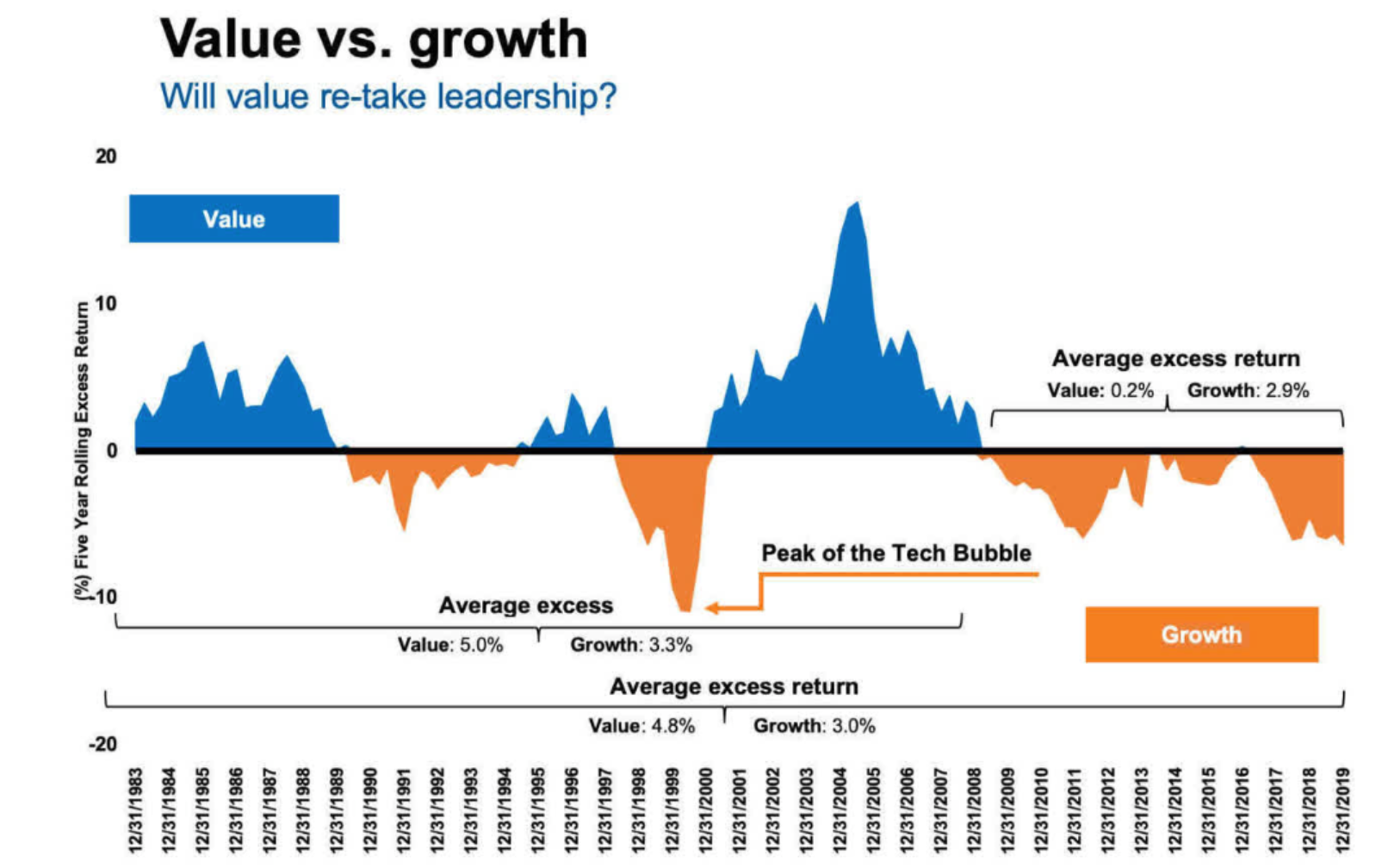

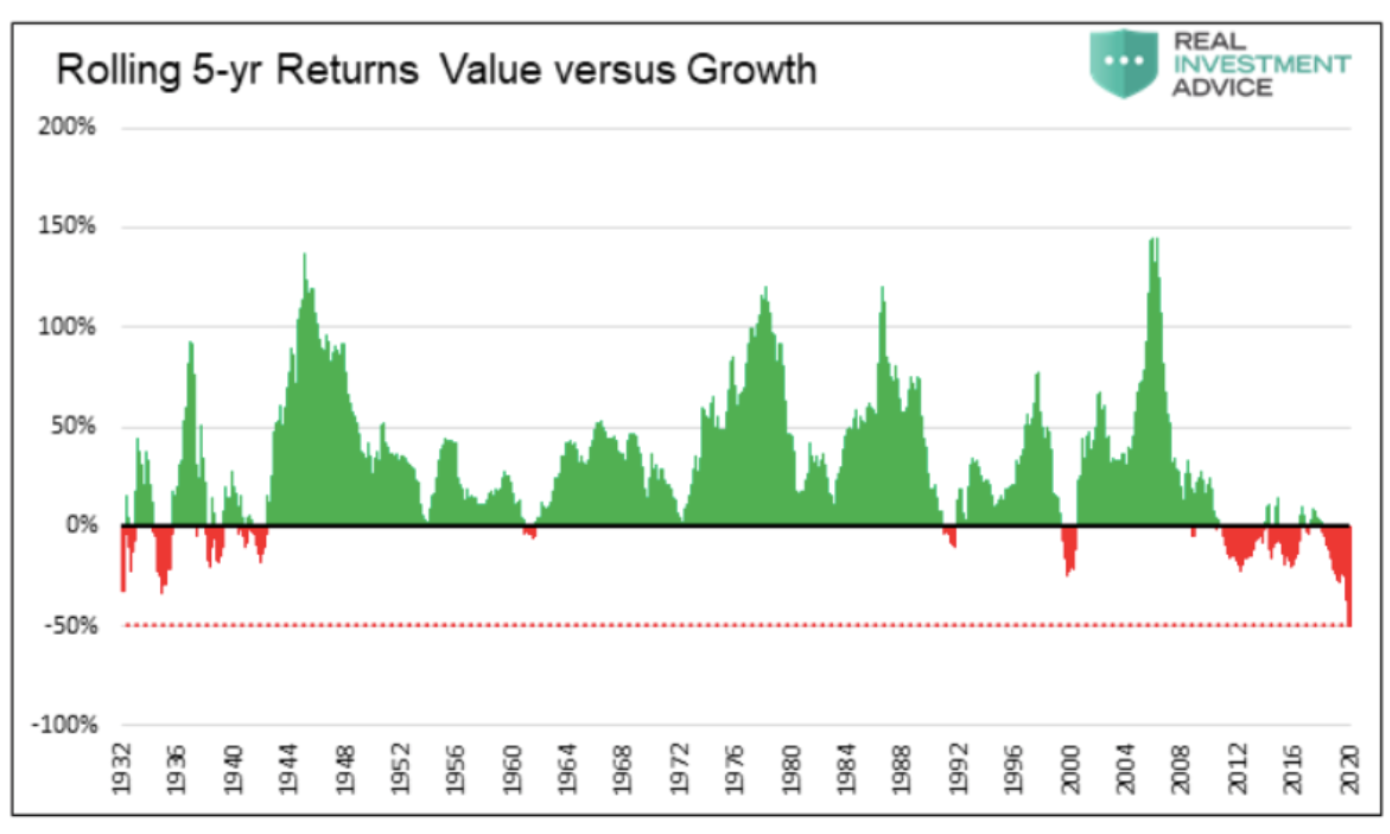

まず以下の図をご覧ください。2019年までのデータですがグロース株がバリュー株に対して強い相場が続きました。

2020年と2021年は更に顕著にグロース株が強い相場でした。

参照:Russelle

リーマンショック以降2021年までは特にグロース株の代表格として今現在も世界を席巻したGAFAM-Tの躍進により歴史的なグロース株相場となりました。

| G | |

| A | Apple |

| F | Facebook(現:Meta) |

| A | Amazon |

| M | Microsoft |

| T | Tesla |

日本でも以下の通りグロース株がバリュー株を凌駕したリターンを出していました。

TOPIX GROWTH

TOPIX VALUE

参照:Investing.com

この理由は主に金融緩和によってもたらされました。

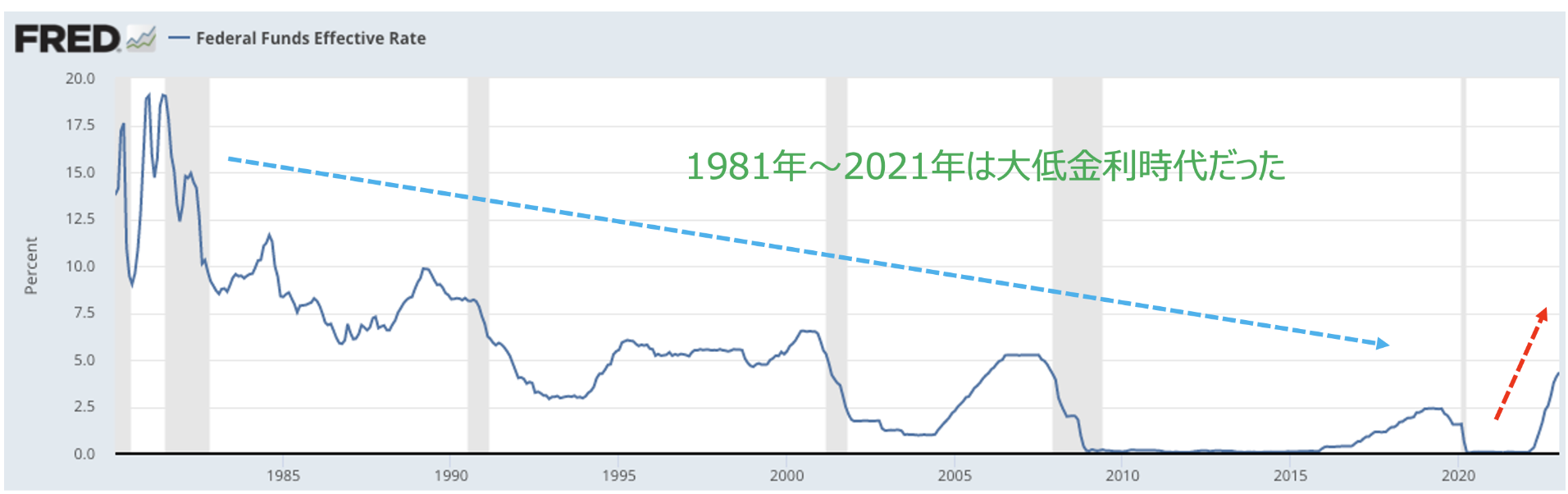

米国では長年金融緩和を行い株式は上昇を続けてきましたが、最後のダメ押しとも言えるコロナパンデミックが発生した後に政策金利を思い切り下げました。これが米国株式バブルを生みました。

対して、日本では2012年に黒田日銀総裁の元で異次元の大規模な金融緩和が実施されました。

しかし、米国や欧州ではリーマンショック後に迅速に緩和を実施していたので、日本は数年遅れて金融緩和の実施となりました。

Federal Funds Effective Rate (FEDFUNDS)

金融緩和を実施すると金利が低下するので成長力が高いグロース株にとっては追い風となります。

How Does the Stock Market Perform When Interest Rates Rise?

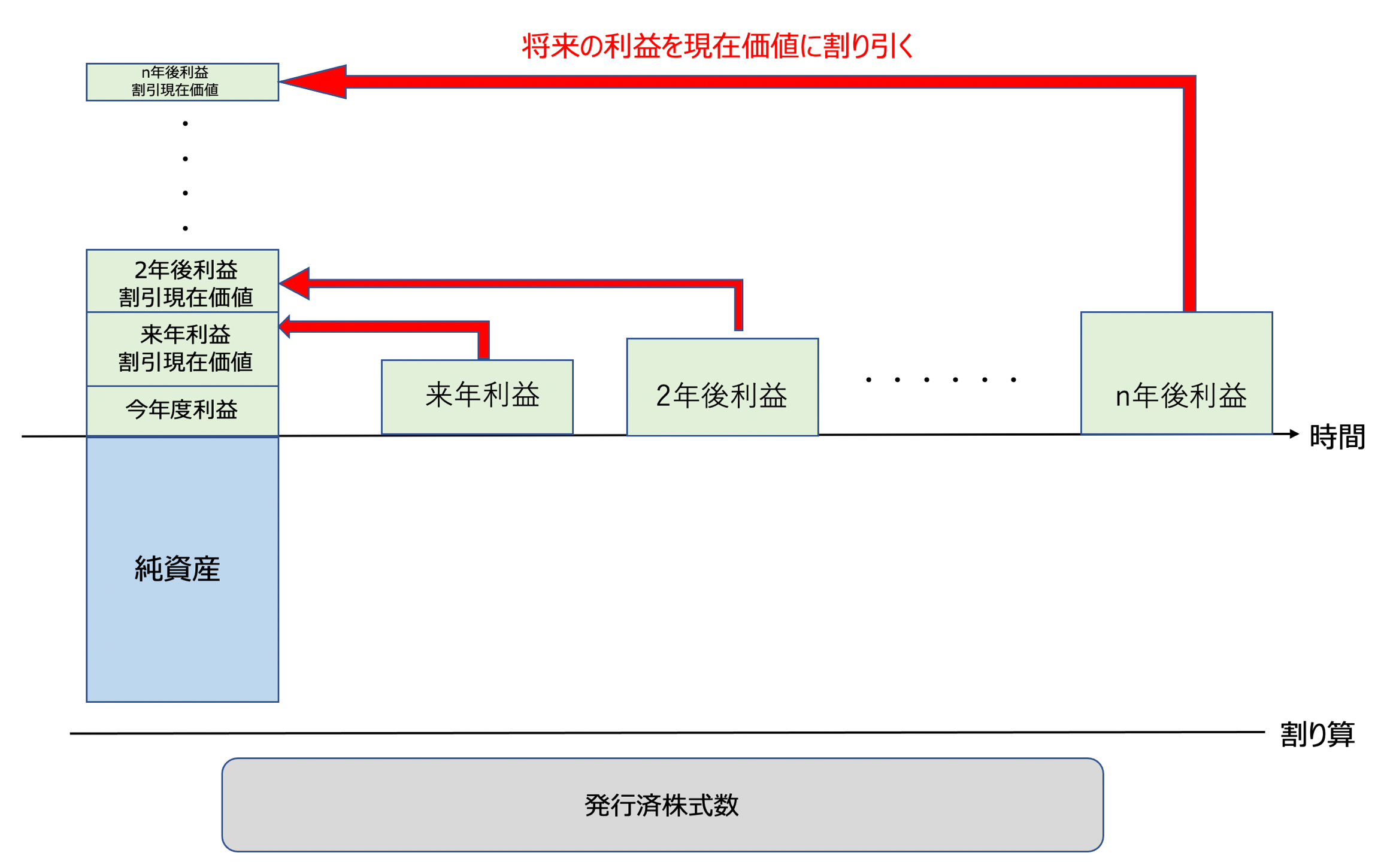

グロース株というのは将来の成長する業績を元に株価が算出されます。そして将来の利益を現在に割り引く時に金利が高い方が現在の価値が低くなります。

逆に金利が低ければ将来の利益の現在価値が大きくなります。

世界的な金融緩和によってグロース株に有利な環境が続いたいのです。

しかし、2022年から状況は一変します。

2022年以降はバリュー株が有利な展開に

2021年末まではグロース株が優位な環境が続きましたが、2022年に入ってから環境が一変しました。

以下は2022年以降のTOPIX GROWTHとTOPIX VALUEの比較です。

圧倒的にグロース株に対してバリュー株が強い状態となっています。

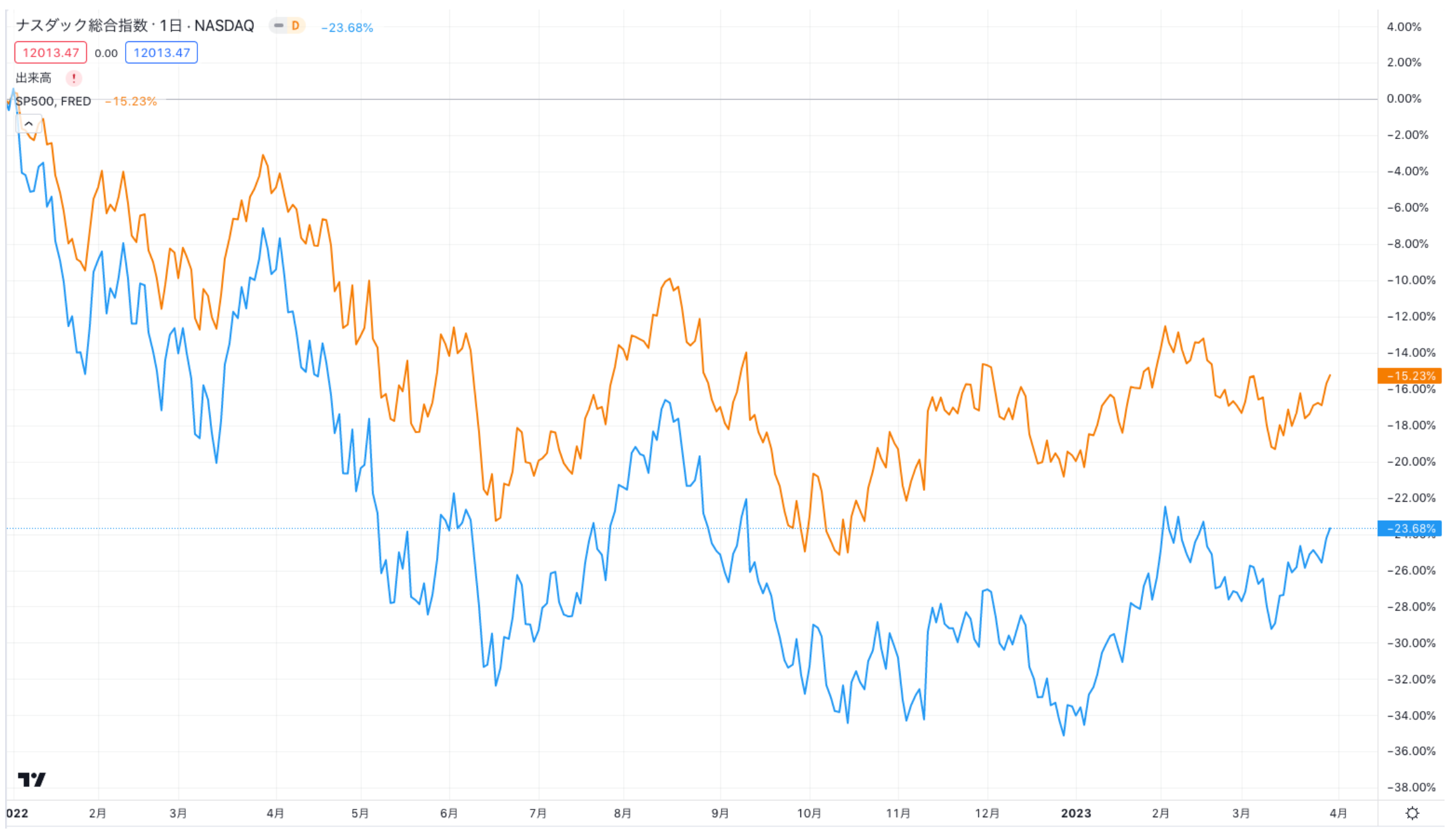

米国もグロース株の比率が高いナスダックを、バリュー株の比率が高いダウ平均が2022年以降耐えています。

ダウ平均

ナスダック総合指数

参照:Tradingview

世界的にみて2022年以降はグロース株をバリュー株が上回る展開となっています。理由は簡単です。先ほどの逆です。

金利が急騰しているためグロース株の価値が下落して大きく下落しているのです。

以下は米国の長期金利の推移です。ずっと金利は低下傾向でしたが2021年末から急激に金利が上昇しています。

なぜ、金利が上昇しているかというと皆さんの生活にも大きな影を落としているインフレが影響しています。

毎月のように食品価格やエネルギー価格、電気代、ガス代が上昇して生活費を圧迫しているかと思います。

日本も老後2000万円問題が3000万円問題へと1.5倍金額が大きくなり、インフレの恐ろしさを最近は実感できるようになりましたよね。

老後3000万円問題

欧米でも高インフレが国民生活を圧迫しています。現在の米国のインフレ率は1970年代以来の50年ぶりの水準です。

インフレが発生すると各国の中央銀行はインフレを抑えるために政策金利を引き上げて対応します。

中央銀行というのは米国でいえばFRB、欧州であればECB、日本であれば日本銀行、英国でいえばBOEです。

日本銀行のみ金融政策を若干変更したにとどまりましたが、FRB、ECB、BOEは積極的に利上げを行い2024年になっても状況は変わっていません。

各国政策金利比較

金利を引き上げると支払う金利が高くなるので、借り手が現象します。借り手が減少すると、借り入れた資金を元に事業を各愛する機会がないので徐々に経済が萎んでいきます。

経済がしぼむと人々の所得が減少するので需要が減少してインフレが沈静化していきます。インフレとは需給によって規定されますからね。需要が減ればインフレは収まっていきます。

そのため金利を上昇して未曾有のインフレをおさえようと政策金利を急激に引き上げているのです。再掲になりますが、以下は米国のFRBの政策金利であるFF Rateの推移です。

1980年から一貫して金利を引き下げてきました。しかし、2008年のリーマンショック以降、2020年のパンデミック以降はゼロ金利の時代もありました。

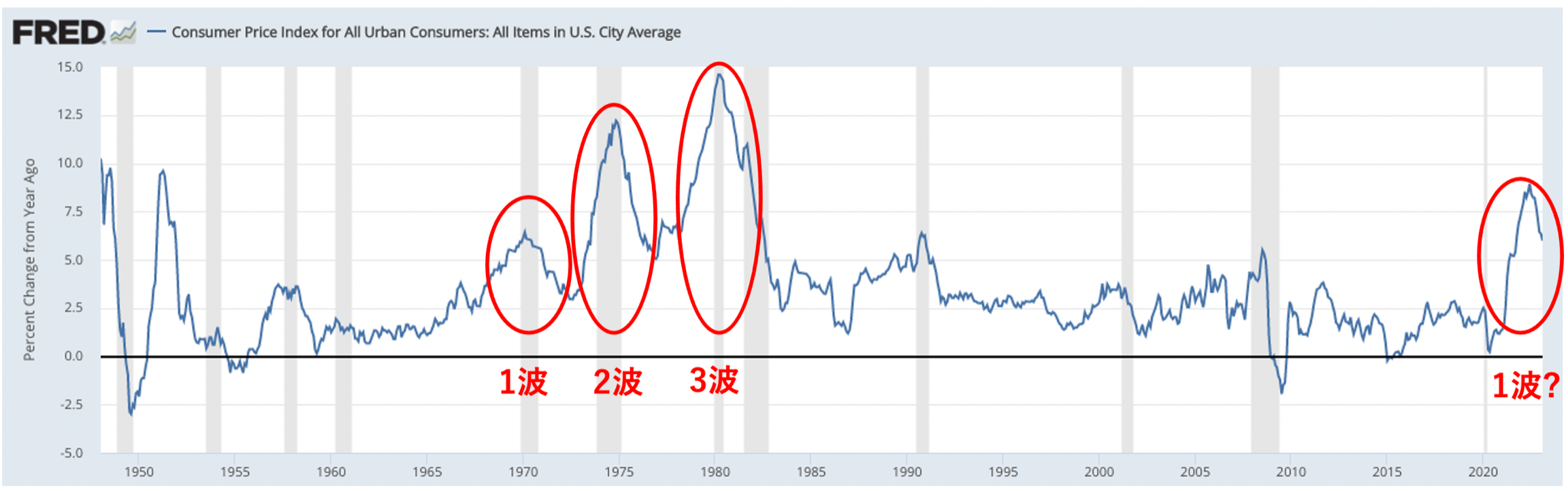

しかし、右端を見ていただければご覧の通り金利が急激に上昇しています。とはいえ、今と同じインフレが発生した1970年代と比べると、まだまだ金利は低い状態ですね。

1970年代は3回にわたりインフレの波が発生して、そのたびに金利は高くなっていきました。

以下は1950年以降のインフレ率の推移です。

2021年後半から発生しているインフレが沈静化したとしても、即座にまたバラマキを行うと2波、3波が発生します。一度発生した高インフレは人々の意識の根付き粘着します。

なぜなら、少しでも安くなると将来また高くなることを恐れて購入するという意識が定着するからです。時代は韻を踏みます。

2022年に発生した高インフレが何度も押し寄せる可能性は十分あります。

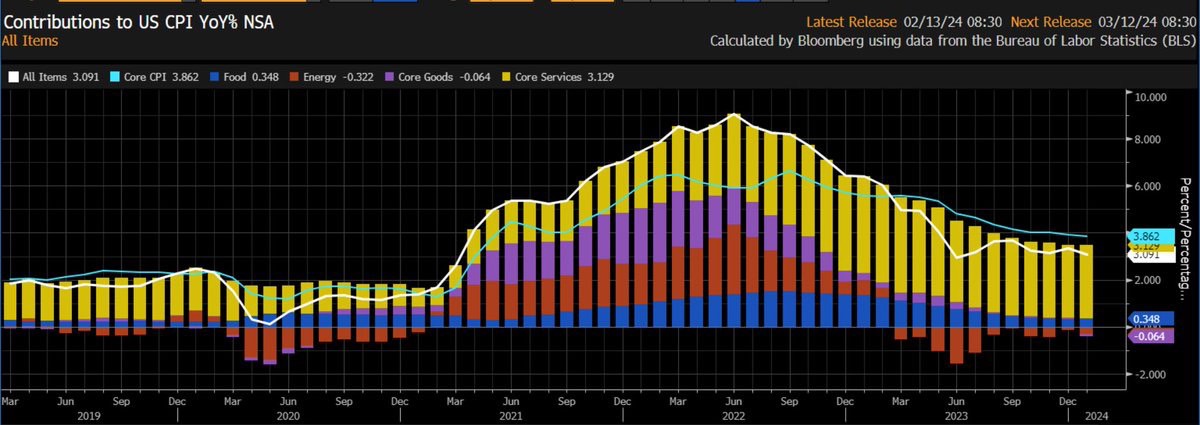

上記の通り一番粘着するサービスインフレの推移から、インフレは真に収まっていないことがわかります。

2023年は2022年に高騰したエネルギー価格の反動で見た目上インフレ率が下がっているように見えているだけなのです。

賃金インフレは退治するのが本当に大変で、金利を簡単に下げることはできないのです。

ただ、高金利は経済を痛めつけインフレ率を減速させる政策ですので、どこかで経済ショックを引き起こす可能性もあるのです。

つまり、非常に不安定な市場環境だということです。

投資信託を買うにもインデックスは非常に不安な市場環境で、アクティブファンドはテーマファンドが多く個人投資家が時流を見極め資産を投じる必要があります。

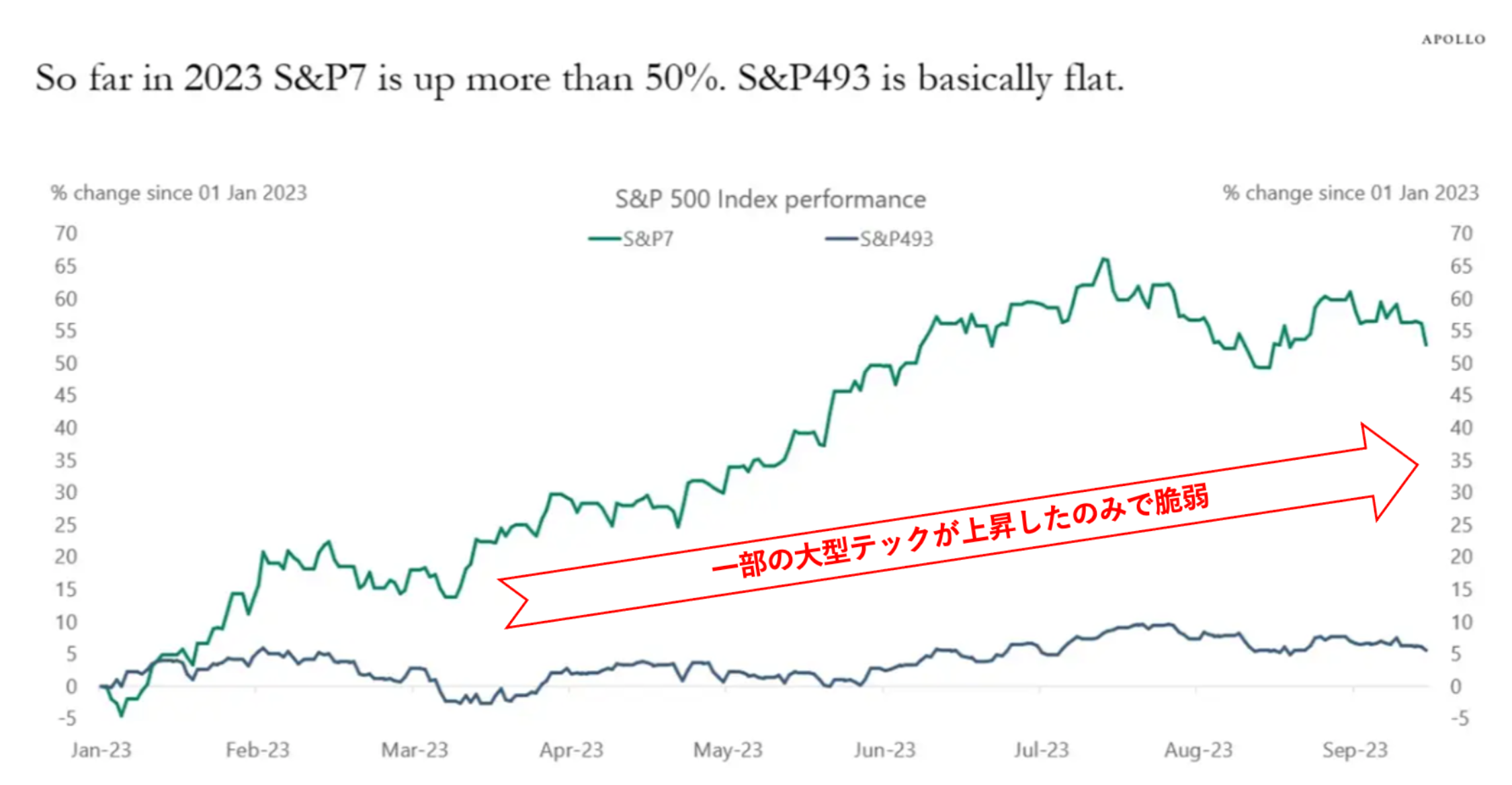

インデックスファンドに関しては2023年はAIブームにより大型テックに資金が大量流入し、教科書的には株式は下がる局面で歪曲した上昇を見せました。

しかし、中小型株が置き去りになっており、そんな環境では本格的な株式の上昇には繋がらず、まさにドーピング状態とも言えます。

AIで収益化できるのもマイクロソフトとエヌヴィディアが大半であり、中小型株に大きな成長の起爆剤になるとは言えない状況が見えてきています。

そもそもインデックスファンドは今や多くの人が投資をするようになり、靴磨きの少年の逸話通り非常に危険な状態とも言えます。

インデックスファンドは上記で述べたように、長年の低金利政策で上昇してきました。

今後は高金利維持がなされれば上昇圧力がなく、また次の不況到来で株式ショックが来た後に、株式は回復するのかもわかりません。非常に未知数なのが株式投資なのです。

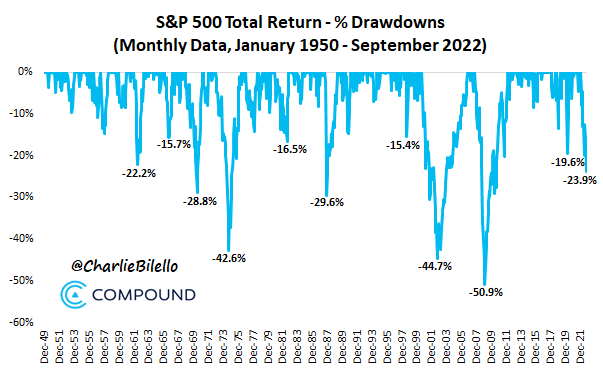

s&p500 draw down history until 2022

投資が非常に難しい時代になったと思います。しかし、日本もインフレが進んでいますので、現金で置いていては資産が目減りします。

正しい投資をしておかないと周囲の同僚や友人、知人が資産を増やしている中、自分だけが置き去りになる可能性も否定できません。

筆者はマーケットを毎日細かく観察していますので、今のタイミングであればどの投資信託が良いのかの目星くらいは付けられると思いますので、参考にしてください。

基本的にはバリュー株が強い局面の方が長い

今までの流れを説明してきましたが、基本的にはバリュー株が強い環境の期間が歴史的には長くなっています。

むしろ2008年以降のグロース株がバリュー株に対して優位な期間の方が異例だったということになります。

長期的に安定したリターンを取るという観点ではむしろバリュー株に投資をするファンドに投資することが重要になってくるのです。

それではいよいよ本題に入っていきたいと思います。

【1000万円以上】まとまった資金を保有している方の投資信託の選び方!おすすめしない投信は?

そもそも投資対象はどのように選ぶか、多くの方が理解していないと思います。

株式投資ですら何となく株を買っている人がほとんどです。株式投資で成功するには株式市場で今後ホットなセクターはどこかを見極め、そのセクターの企業の決算を隈なく精査し、そして株価チャートで買いのタイミングを測ります。

ここまでやって、勝率は30-40%、その人の才能次第では10%もあればいいとこです。株式投資とは本当に才能がものを言います。努力して決算精査して株価チャートの勉強を5年、10年と勉強していても、勝負所で適切な資金を投入するなど度胸も求められます。

資本市場のメジャーリーグなのですから、当たり前で、世界中の一流の頭脳が集っても株式市場では簡単に敗退していくのです。株式市場は諦めて、投信などファンドを選ぶのが賢い人の投資だと思います。

では、どのような投信を選べばいいのかということですが、まずはインデックスファンドとアクティブファンドの2つの種類がありますよね。

インデックスファンドは株価指数に連動する投信ですので、株式市場の調子が良ければ、マイルドに上昇していきます。アクティブファンドはインデックスファンドを超えるリターンを目指しますので、積極果敢に個別銘柄へ投資してリターンを狙います。

つまりアクティブファンドはファンドマネジャー次第であるということです。

ただ、アクティブ投信とインデックス投信のどちらを選ぶかはすでにデータが揃ってしまっています。全ファンドでインデックスが年率4.16%ですが、アクティブ投信は1.87%です。流石に物足りないですよね。5年間ですから、そこそこ信頼のあるデータとなっています。相場ローテーションが1回転ほどしていますからね。

| 5年累積リターン | 年率リターン | |

| 全ファンド | 22.60% | 4.16% |

| (インデックス) | ||

| 全ファンド | 9.70% | 1.87% |

| (アクティブ) | ||

| 国内株式 | 40.00% | 6.96% |

| (インデックス) | ||

| 国内株式 | 30.90% | 5.53% |

| (アクティブ) | ||

| 先進国株式 | 37.00% | 6.49% |

| (インデックス) | ||

| 先進国株式 | 12.00% | 2.29% |

| (アクティブ) | ||

| 新興国株式 | 15.20% | 2.87% |

| (インデックス) | ||

| 新興国株式 | 12.80% | 2.43% |

| (アクティブ) | ||

| グローバル株式 | 32.60% | 5.80% |

| (インデックス) | ||

| グローバル株式 | 8.20% | 1.58% |

| (アクティブ) |

しかし、ここで安易にインデックスファンドを選ぶのもまた危険です。筆者は上記で今後のインデックスはわからないと申し上げましたし、もしかしたらドットコムバブル崩壊後のようにインデックスが13年間上昇しない時代が到来するのかもしれないのです。

どうしてもインデックスファンドに賭けるのであれば、10年ほど頑張って積み立てて、上昇を期待するしかない局面も耐え抜くという覚悟が必要ですし、一生株価が戻ってこないリスクも頭に入れるべきでしょう。

ただ、将来的に正しい哲学を持って運用をした貴方の同僚や友人、知人はこのインフレ下ですから、運用で成功し富を築く者も出てくるでしょう。ちなみに筆者が考える運用における正しい哲学とは以下です。

- 長期投資が前提(複利効果の最大化)

- 派手なリターンではなく堅実な投資先を選ぶ(派手なリターンはむしろ敬遠すべき)

- 10年以上の運用実績と下落耐性の強い投資先

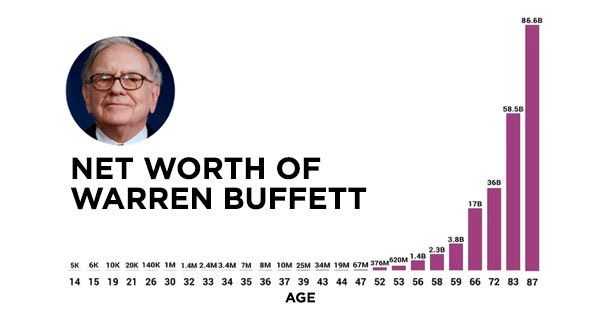

あのウォーレンバフェットも、60歳以上で築いた資産が95%となっており、複利効果の爆発力が伺えます。

ウォーレンバフェットの資産95%は60歳を超えてから増加したもの

複利効果で最も重要なのは、プラスを積み上げること、損を出さないことです。バフェット氏は運用開始から35年間マイナスを出さなかったのですから、世界で5本の指に入る大富豪になっても確かにおかしくありません。

まとめると、投資信託はアクティブファンドを選ぶ時は長年下落耐性の強い運用がなされているか、堅実な運用が行われているかに焦点を当てましょう。

インデックスファンドや、例えば新興国などのインデックスなどを買う場合はマクロ経済を理解し、タイミングを正確に測る必要があります。何となくインデ、ベトナムというように投資している人が多すぎますが、本当に国の概況から世界経済におけるその国の立ち位置について勉強はしたのでしょうか。

していない、する覚悟がないのであれば、安易に大事な資金を投下するべきではないでしょう。

ちなみにおすすめできない投信は前述した以下の逆で考えれば良いです。

- 長期投資が前提(複利効果の最大化)

- 派手なリターンではなく堅実な投資先を選ぶ(派手なリターンはむしろ敬遠すべき)

- 10年以上の運用実績と下落耐性の強い投資先

長期投資ができない、派手なリターンの宣伝ばかりの、短期間しか運用していないファンドです。FXファンドとか、簡単に当てはまってきますので、変な勧誘に引っ掛からなくなります。

2020年のバブル相場で+40%のリターンでした、と言われても下落相場でどう立ち回るのかがわかりませんからね。

今買いのおすすめ投信とは?一番儲かる投資信託をランキング形式で紹介!

それでは今買いのファンドをランキング形式でお伝えしていきたいと思います。

第1位:BMキャピタル

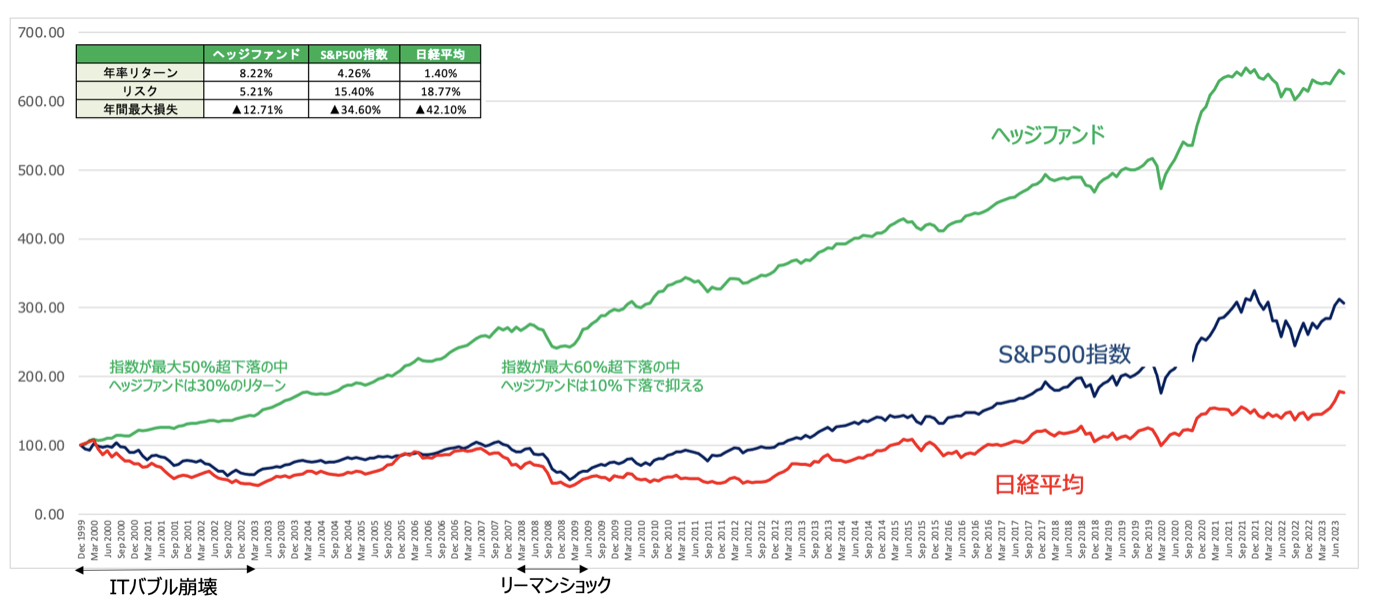

BMキャピタルは日本で最も長い歴史のある国産のヘッジファンドです。ヘッジファンドは安定的なリターンを下落を抑えながら実現しているので機関投資家や海外の富裕層から愛好されています。

ヘッジファンドの概要については以下を参考にしてください。

ヘッジファンド全体のインデックスは以下の通り株価指数を大きくアウトパフォームした動きを実現しています。しかも、下落を抑えながらというのが重要なポイントです。

BMキャピタルはバリュー株投資を高度なレベルで実践しながら上記のヘッジファンドインデックスと同様の安定した高いリターンを実現しています。

BMキャピタルの特徴

- 年利10%程度の安定したリターン

- 過去10年以上マイナスリターンの年はなし

- 東大卒外資系金融出身の敏腕ファンドマネージャー(上場企業の取締役も兼任)によって運用

BMキャピタルが実践するのは投資の神様「バフェット」の師匠である「グレアム」が開発した元祖であり王道のバリュー株投資です。

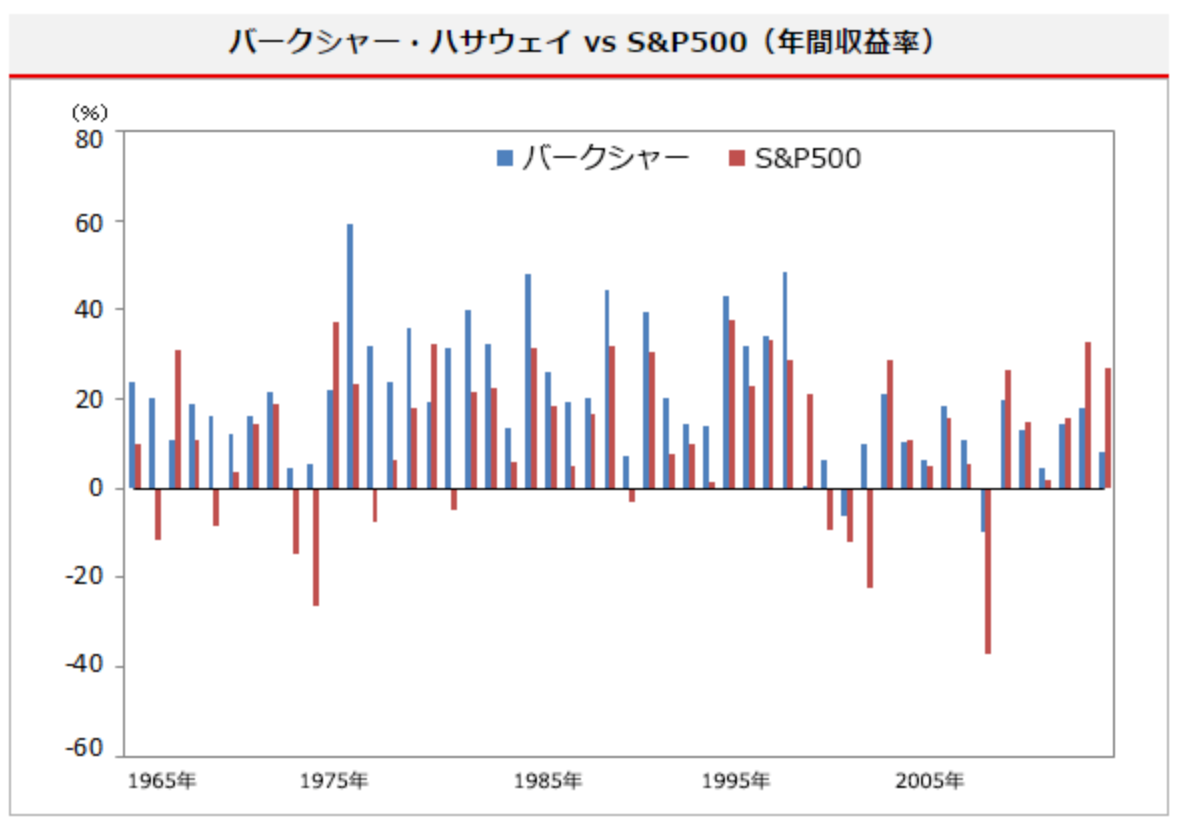

彼の意思を引きついだバフェットが運営する「バークシャー・ハサウェイ」は1965年から2000年まで35年間1度もマイナスリターンない運用を実現しました。

日本でも本格的なバリュー株を行う投資信託はないかと探しましたが、残念ながら見当たりませんでした。バリュー株投資といっても雰囲気で低PERや低PBRといった銘柄に投資をしているものばかりで、精密に分析されている投信は存在しません。

グレアム流のバリュー株投資は企業の財務諸表を緻密に分析して、買った瞬間に理論的に利益がでる銘柄のみに狙いを定めて厳選投資を行います。

日本の株式市場は時価総額に比して上場企業数が多いので機関投資家やアナリストが精査の対象としない明らかな割安銘柄が多く存在しています。つまり、バリュー株投資を行うという意味では非常に有利な環境が整っている株式市場なのです。

BMキャピタルは明らかな割安株を大量に取得して大株主として経営改善や資本政策の改善を促して「物言う株主」として能動的に株価を引き上げていきます。

市場環境に関わらず安定したリターンをだしてくれるので長期投資先として筆者のポートフォリオの主軸を形成しています。

詳しい運用手法や投資事例、更にファンドマネージャーがどのような人物なのかという点について面談で聞いてみるとよいでしょう。

BMキャピタルについてさらに詳しい情報は以下でまとめておりますので参考までに。

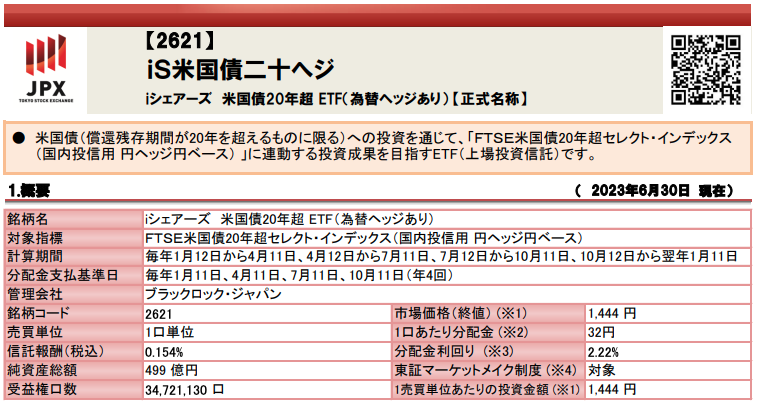

第2位:(2621) iシェアーズ米国債20年超ETF(為替ヘッジあり)

投資対象は株式だけではありません。様々な投信を分析しましたが株式に投資している投信で魅力的なものはありませんでした。投資対象を株式に限らず広げることで様々な選択肢が生まれてきます。その1つが2621です。

2621は米国の長期債券に為替ヘッジ付きで投資することができるETFです。上記のグラフをみると右肩下がりのように見えますが、これは金利が上昇を続けたことに起因しています。

債券の価格は金利が上昇すれば下落し、反対に金利が下落すれば上昇します。重要なのは2024年以降に金利がどのように推移するかという点です。金利が下落すると考えるのであれば債券を購入することに妙味がでます。

以下は現在までの10年債金利の推移です。2023年の10月から一旦天井を打ったような動きとなっています。

現在、インフレは一旦収束する兆しを見せはじめています。勿論、第2波到来の懸念は根強くあります。というか来ると思っています。しかし、2024年度前半というスパンでみると景気後退が訪れインフレが沈静化するにしたがって金利は下落していくことが見込まれます。

そして、重要なのが為替ヘッジをつけた2621を選んでいることです。2621は普通の株式と同様に購入できる日本のETFです。金利が下落して債券価格が下落する局面ではドル円も当然、下落していきます。ドル円の最大の決定要因は日米金利差ですからね。

2621が投資をしているのは米国の債券です。金利が下落して債券価格が下落してもドル円が下落してしまうと相殺されてしまいます。

そのため、多少の為替ヘッジコストを支払ったとしても為替ヘッジをつけておく必要があるのです。

第3位:ゴールド・ファンド(為替ヘッジあり)

3つ目の選択肢として推奨したいのが為替ヘッジ付きの金価格に投資できるゴールドファンド(為替ヘッジあり)です。

金の一番の価格決定要因は米国の実質金利となります。

メモ

実質金利 = 名目金利 - 期待インフレ率

2022年からインフレ率の上昇に伴い名目金利が上昇したことで実質金利も上昇してきました。しかし、2022年末から名目金利が下落するものの期待インフレ率が横ばいで推移したため実質金利も下落に転じています。

今後、米国経済が不況に陥るにつれて名目金利が低下して実質金利も低下していきます。

実質金利が低下する局面では金は大きく上昇していくので、ここからの局面を捉えるのは魅力的な水準となります。

ただ、債券と同じくあくまで2024年の前半までを見越した中期的な投資先となります。

再びインフレの波が押し寄せると名目金利は急騰していくので金の価格は下落していきます。ここから1年を見越しての投資先となります。

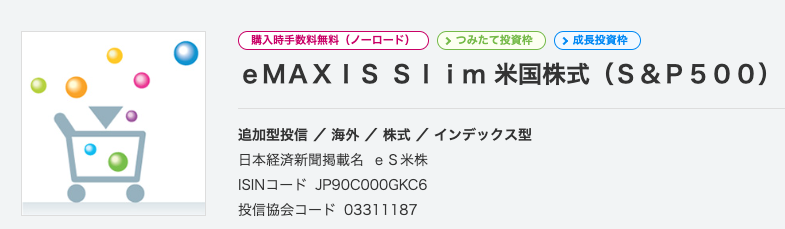

第4位:eMAXIS Slim 米国株式(S&P500指数)

eMAXIS Slim 米国株式(S&P500)は名前の通り米国の代表的なインデックスであるS&P500指数に連動するインデックス型の投資信託です。

ここまでのファンダメンタルの説明から、以下の理由により暫く円建の米国の株式は厳しい状態となることが想定されます。

✔︎ いつインフレが再燃してもおかしくない

✔︎ 今後景気後退が見込まれている

✔︎ 既に2023年に反発したことで割高感がある

✔︎ 景気後退となると円高調整となる

そのため、ここから大きな値上がりを期待するのは難しいです。ただ、大きく下落した時は仕込みどきになります。

長期的には値上がりしていくことが見込めますからね。インフレ時代はなかなか厳しいので新NISAでコツコツと積み立てていくのが賢明でしょう。

まとめ

今回のポイントについて纏めると以下となります。

まとめ

- 2021年まではグロース株相場、2022年以降はバリュー株相場となっている

- 1番おすすめなのはいつでも安定したリターンをだしているバリュー株ファンドのBMキャピタル

- 短期的な金利下落にかける債券ファンドや金へ投資する投信も候補となる

資産別の運用の考え方

- 【ブログ更新】金融資産5000万円を超えたら老後に向けてどう運用する?準富裕層になったらセミリタイア(=FIRE)は可能か?

- 独身で50歳〜55歳で資産5000万円あったら精神的余裕をもって完全リタイアやセミリタイアは可能?取り崩しで何年暮らせる?

- 【安全・堅実に】貯金3000万円を1億円に増やす方法とは?精神的余裕を持ったリタイアに向けて目指すべき利回りとおすすめのポートフォリオを紹介!

- 1億円をどこに預ける?インフレに負けないおすすめの資産運用ポートフォリオを紹介!

- 35歳〜40歳で貯金2000万円では少ない?セミリタイアやサイドFIREは可能?安心して老後生活を送れる1億円を目指して運用を行おう!