40歳という年齢は、人生でも節目と言える頃ですね。人生経験も豊富で、結婚、子育てなどある程度のライフステージを一通りこなし、貯金額も大きくなってきた、そんな年代でしょう。

人生100年時代。40歳から定年まで20年、退職金を手にし60〜65歳を過ごし65歳で年金を貰いながら100歳まで生きる人生になると思います。

あと60年の時間がありますが、できるだけ豊かに過ごしたいものですよね。40歳はまだ折り返し地点にすら到達していません。

近年のFIREムーブメントの盛り上がりもあり、少しでも早くリタイア又はセミリタイアを実現して悠々自適に暮らしたいと考えている方も多いのではないでしょうか?

今回は40歳で貯金が3000万円超えている方を対象として独身や既婚で子持ちといった家族パターン別にセミリタイアの可能性を検証した上で、魅力的な資産運用先についてもお伝えしていきたいと思います。

関連記事:

どれくらいの割合で貯金3000万円は達成している?30〜40代では優秀?

40歳で貯金3000万円は多いのでしょうか?少ないのでしょうか?

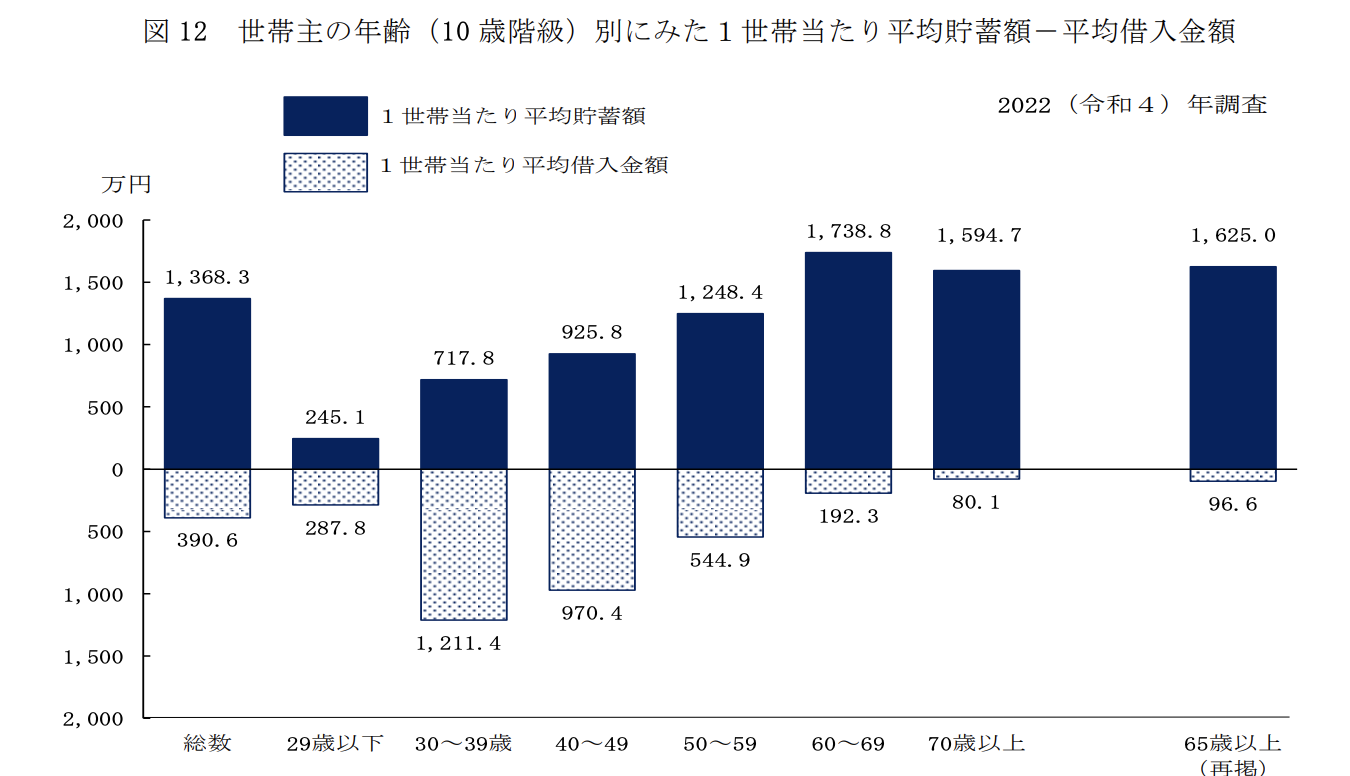

以下は厚労省が調査したデータです。【1世帯当たり平均貯蓄額-平均借入金額】となっていますので、住宅ローンを組んでいる場合、その分貯蓄額は少ないという認識になります。

40代は貯蓄自体は1000万円弱となっていますね。借入の方が大きいです。まだまだ住宅ローンが重くのしかかっている世代なので致し方ないですね。

30代は貯蓄額が700万円台、借入が1200万円となっており、大きな借金をするのはやはり30代ですよね。

65歳以上になってくるとローン返済が終わり、貯蓄平均は1600万円になっています。退職金が入るのが大きいからでしょう。教育費の拠出も終わっていますしね。

やはり30〜40代が一番家計を圧迫する時期と言っても過言ではありません。上記を見るに、40歳で貯金3000万円も積み上げたことは存分に誇りを持っても良い数字かと思います。

それではここからは、40歳で3000万円あったらリタイアは可能なのかどうかを検討していきます。

関連:35歳〜40歳で貯金2000万円では少ない?セミリタイアやサイドFIREは可能?安心して老後生活を送れる1億円を目指して運用を行おう!

ケース別!貯金3000万円超えたらセミリタイアは検討して良い?

それぞれのパターンから、リタイアを考えても良いかを検討していきます。ちなみに貯金が3000万円あり、運用を行い生活費を賄っていく場合を想定しています。基本は誰でも達成可能な利回りの4%運用で、毎年取り崩していく形になります。

- 3000万円×4%=120万円(税前)

- 120万円×79.685%=96万円/年、8万円/月

毎月8万円しかありませんので、ぱっと見で完全リタイアは難しいことがわかります。ただ、今の苦しい仕事を辞めて好きな仕事を選ぶセミリタイアは可能なのかもしれません。

毎月8万円の運用益と、生活費を確認した上で、新しい仕事(セミリタイア上の)でどれくらいの年収があれば良いのかを見ていきましょう。一気に現実味が増しますよね。

生活費と老後費用は以下の記事に網羅的にまとめていますが、ケース別に確認していきましょう。

関連

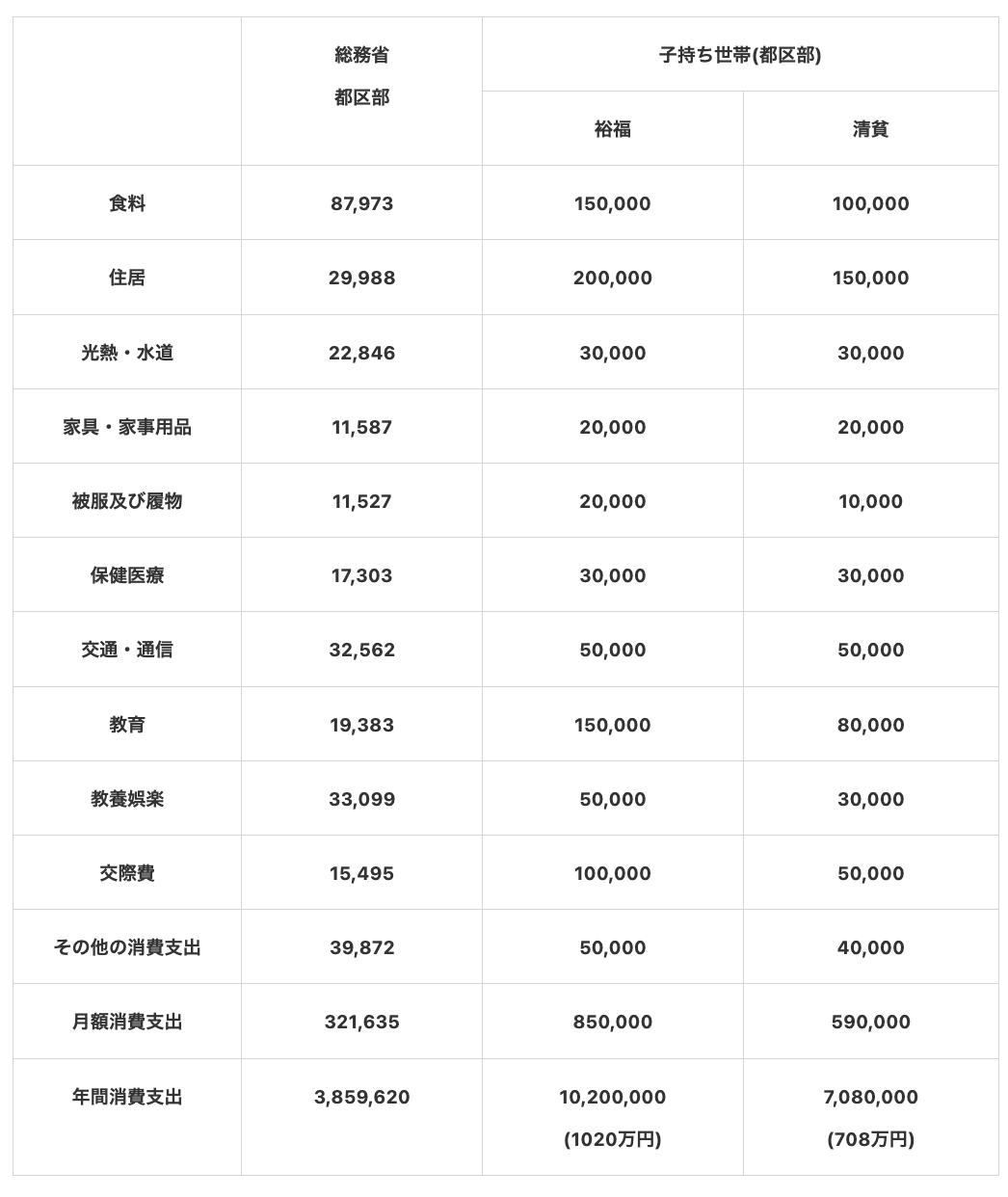

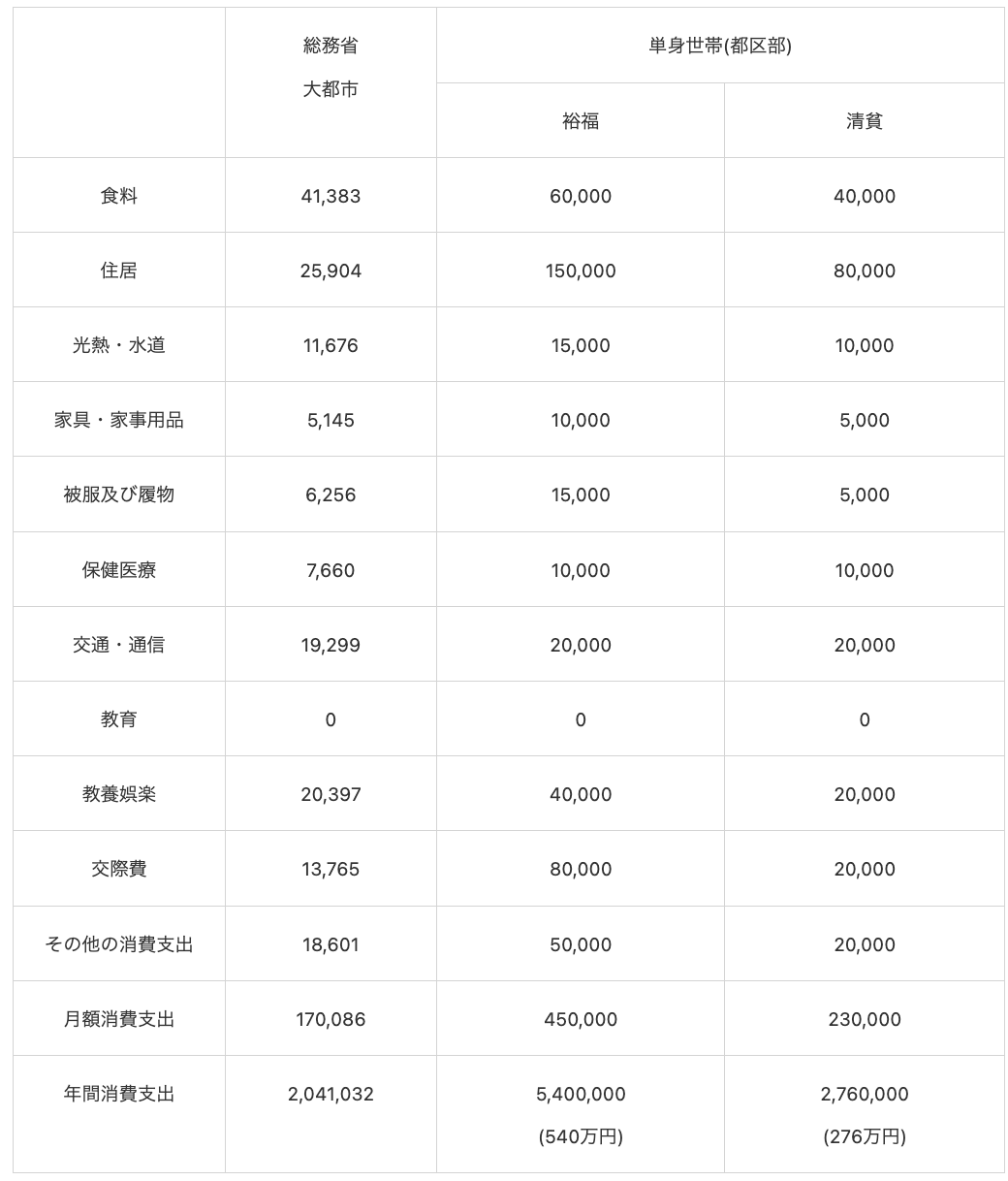

都市別:既婚・子持ち世帯の場合の生活費で計算

都市部の子持ち世帯の生活費は以下となっています。

3000万円の運用リターンが税後で年間96万円でした。都市部の生活は裕福に暮らすと年間1020万円、清貧に暮らすと708万円がかかります。

裕福に暮らしたいのであれば、セミリタイアして新しい仕事で稼がなければならない金額は、単純な算数ですが以下ですね。気をつけなければならないのは税後で必要ということです。

- 都市部裕福生活 - 運用リターン:1020万円 - 96万円 = 924万円

924万円が手取りで必要ですので、年収は1350万円くらいが必要ですね。(参考:手取り表)

セミリタイアして「好き」を仕事にしているはずなのに、大半の人は今の本業より収入が高くなりそうですね。裕福な生活なので仕方ないですね。

続いて都市部清貧生活です。

- 都市部清貧生活 - 運用リターン:708万円 - 96万円 = 612万円

612万円を好きな仕事で稼ぎましょう。税前の基準である年収でいうと830万円ですね。好きなことのためであれば清貧な生活でも構わないという考え方はたしかにあると思います。

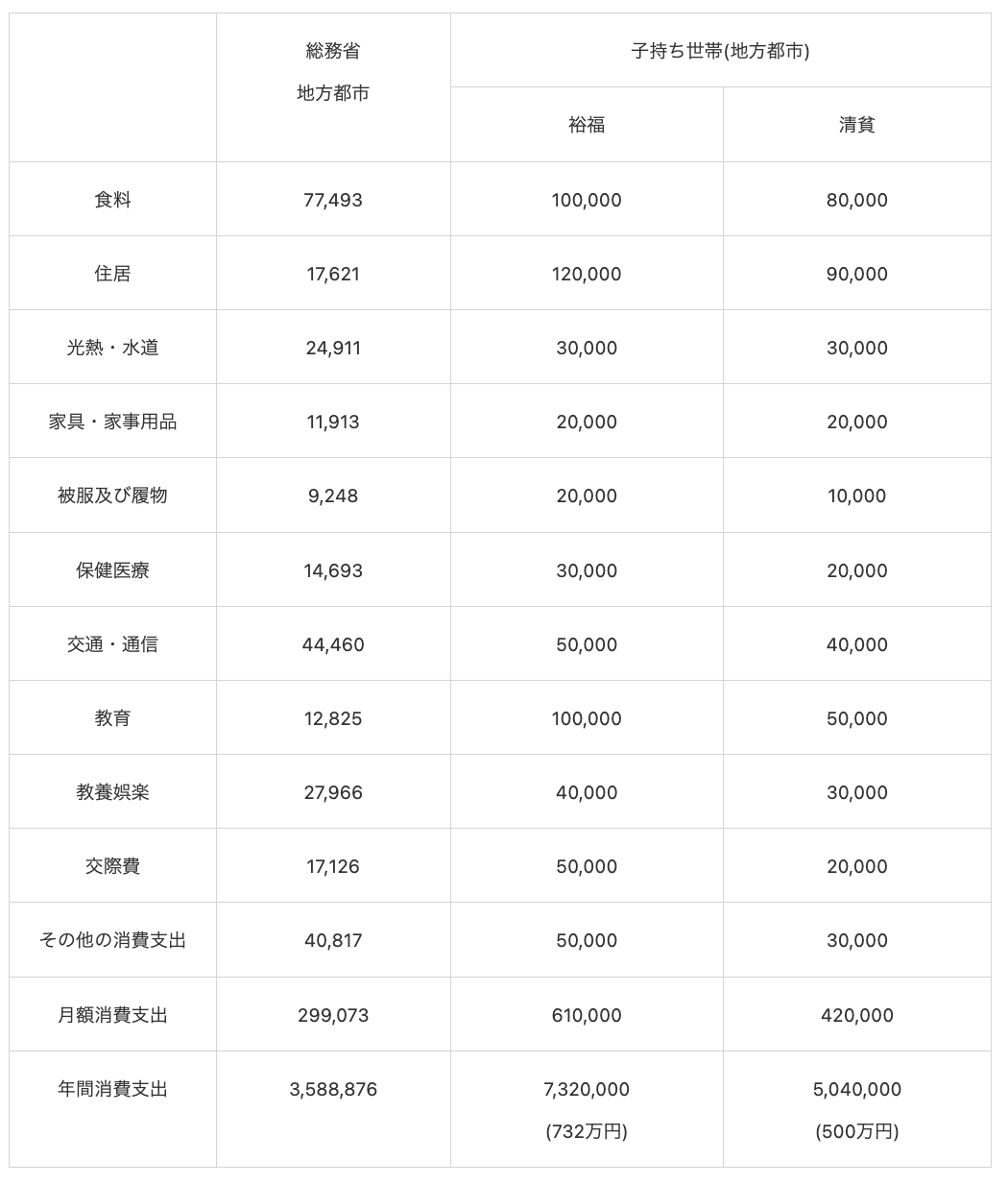

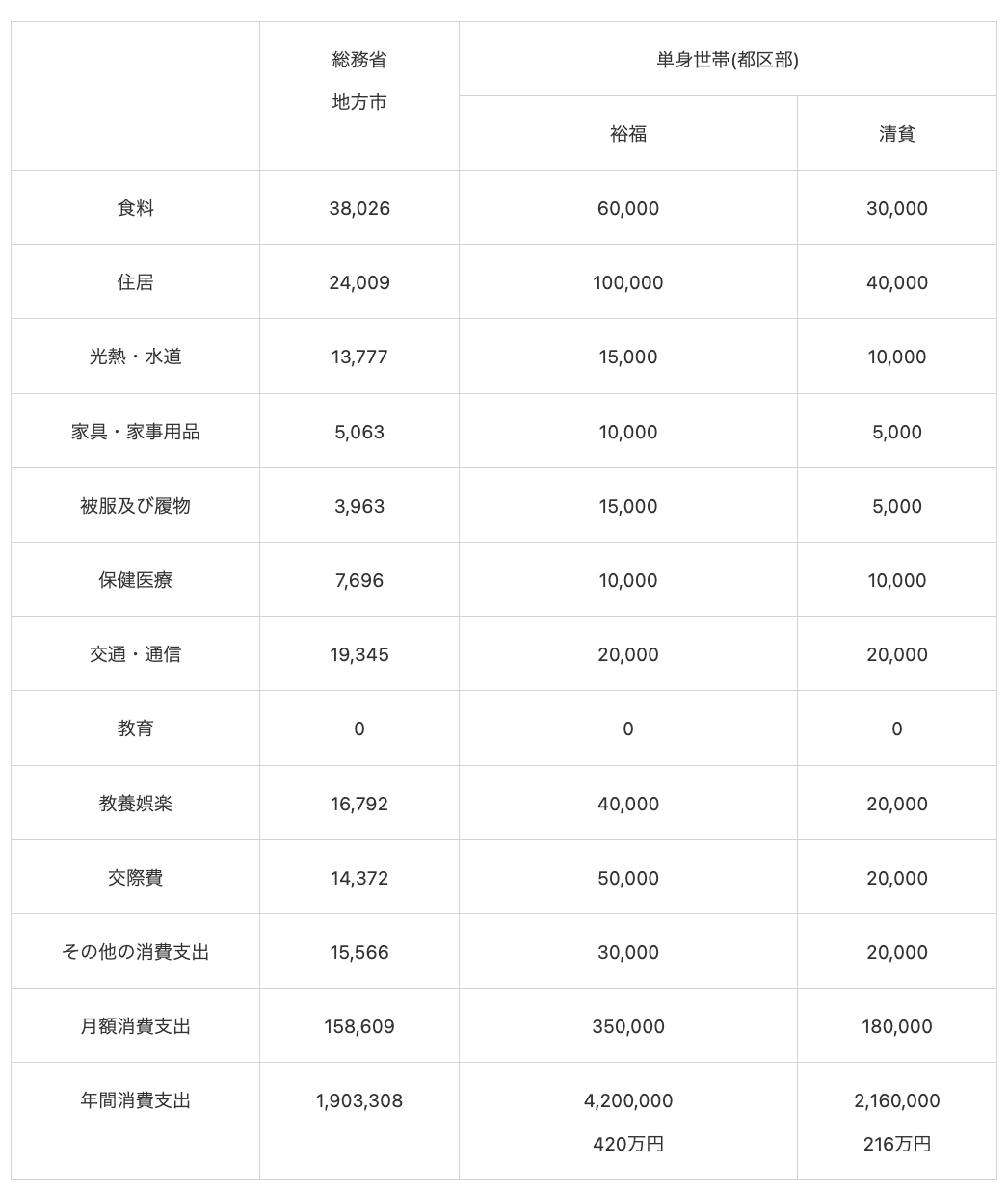

地方都市など田舎の場合はどうでしょう?子持ち世帯の地方都市在住の場合は以下の生活費で算出しています。同じく計算してみましょう。

- 地方都市裕福生活 - 運用リターン:732万円 - 96万円 = 636万円

好きな仕事で手取り636万円を得なければなりません。年収で言うと、860万円ですね。

清貧生活の場合は以下です。

- 地方都市清貧生活 - 運用リターン:500万円 - 96万円 = 404万円

好きな仕事で手取り404万円を得なければなりません。年収で言うと、520万円ですね。かなり現実的にはなりましたが、それでもライフワークバランスを伴った好きな仕事で稼ぐのは難しそうな印象があります。

都市別:夫婦世帯(Dinks)の場合の生活費で計算

夫婦世帯の生活費は以下となっています。子供がいないと出費はだいぶ楽になりますね。

セミリタイア後に必要な手取り収入と年収:

- 都市部裕福:498万円(594-96)→年収650万円必要

- 都市部清貧:324万円(420-96)→年収410万円必要

- 地方都市裕福:402万円(498-96)→年収520万円必要

- 地方都市清貧:264万円(360-96)→年収330万円必要

- 田舎裕福:342万円(438-96)→年収440万円必要

- 田舎清貧:204万円(300-96)→年収260万円必要

田舎清貧であれば、好きなことを仕事にしてもなんとかやっていけそうです。

独身(一人暮らし)世帯の場合の生活費で計算(男女で違う?)

独身の場合はさらに現実味が帯びそうですね。

セミリタイア後に必要な手取り収入と年収:

- 都市部裕福:444万円(540-96)→年収580万円必要

- 都市部清貧:180万円(276-96)→年収230万円必要

清貧に過ごせば、都市部でも生きていけそうです。好きな仕事と、理想の生活の間での葛藤が凄そうですよね。

続いて地方都市の場合はどうでしょう?

セミリタイア後に必要な手取り収入と年収:

- 地方都市裕福:324万円(420-96)→年収410万円必要

- 地方都市清貧:120万円(216-96)→年収150万円必要

地方都市清貧でしたら、アルバイトでもいけそうなので、セミリタイアは可能かもしれません。

男女別に費用も分けようと思いましたが、女性は美容にもっとお金がかかるとか、男性はプラモデルなど製作品の趣味でお金かかるなど本当に人それぞれなのであえて分けるのはやめました。

各ケースからの結論:資産3000万円では少ない

3000万円では完全リタイアはおろか、セミリタイアすら厳しいと思います。

資本主義とは世知辛いもので、やはり一発当てるか、長期でコツコツ積み上げなければ完全リタイアしても良い貯金・資産額には到達しないものです。

長期でコツコツ積み上げるならやっぱり30〜40年くらいは必要ですし、一発当てるのは長期コツコツより難しいです。

そもそもサラリーマンですから、リタイアは簡単ではないのです。

外資系金融や外資系コンサルのパートナーなどで収入がそれこで7000万円とか8000万円稼げるようなサラリーマンであれば別です。

また経営者であればそれくらいは稼いでるのが通常ですね。

でも、年収を5000万円超えてくる人はやはり超人の域にあります。複数年続くのであればさらに異常で再現性はないと言っても過言ではないでしょう。

やはり堅実にコツコツ積み上げるのが良いと思います。例えば、資産運用はコツコツに適していて、まさに複利運用で資産を大きく増やすことができるのです。

ウォーレンバフェットの資産の90%以上は60歳以降に築き上げられたもので、時間を味方にするインパクトは計り知れません。

例えば、上記では堅実な利回りとして4%で計算してきました。そして、セミリタイアするのですからやはり取り崩しが起きるので、資産自体は増えていきません。

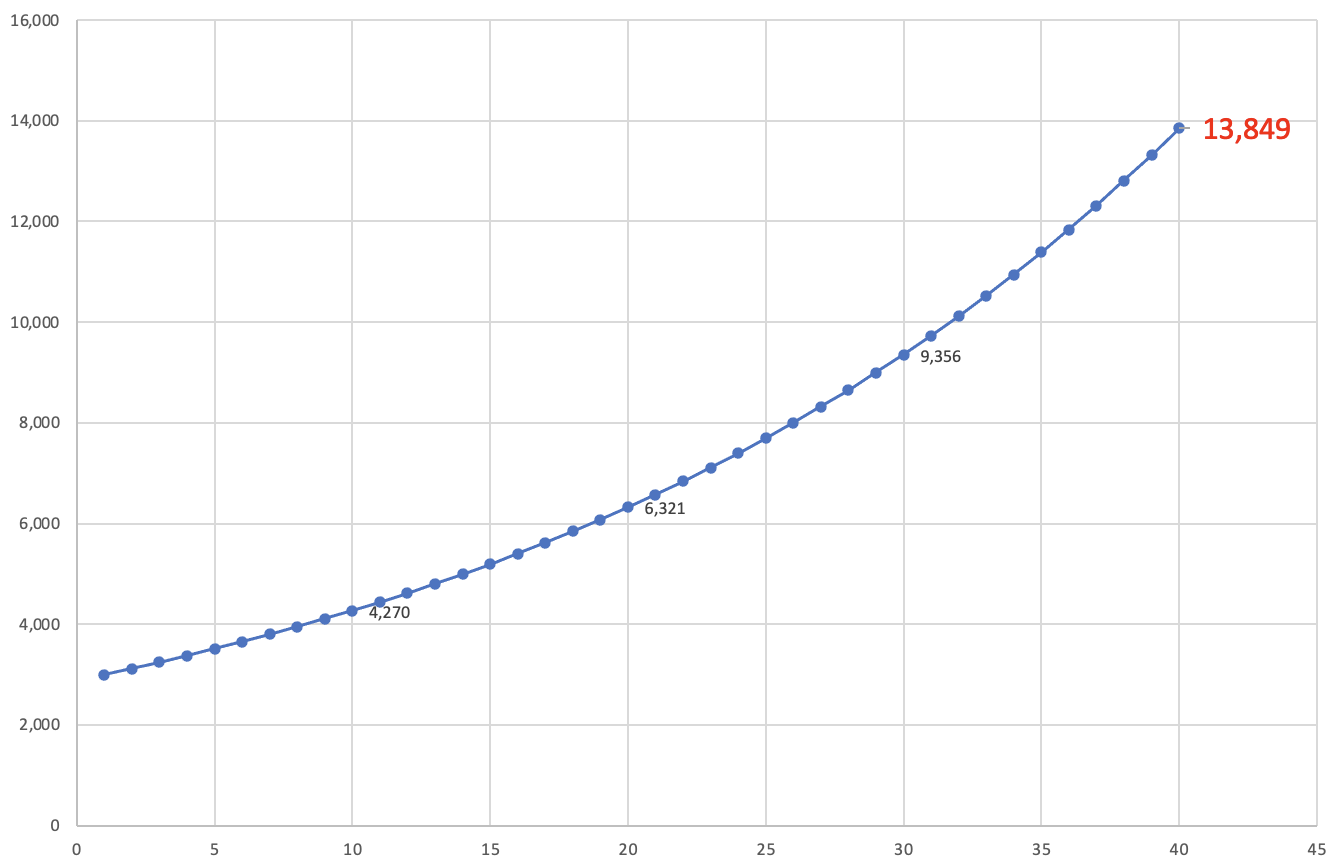

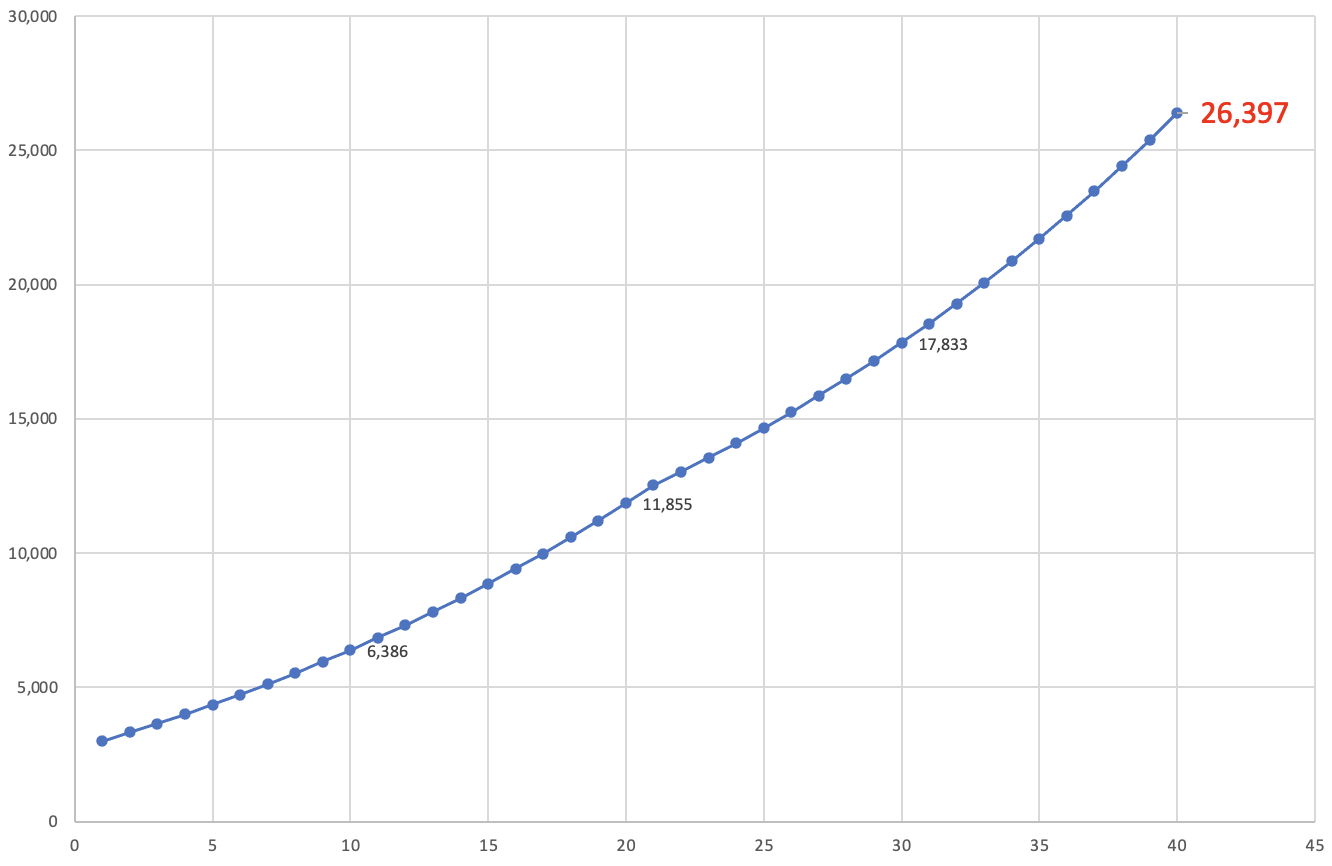

しかし、会社を辞めずに、元本を崩さずに3000万円を4%で複利で運用すると以下のような推移になります。40年で資産は1.4億円近くになります。

複利運用ですから、毎年のリターンが元本に乗り、そこにまた利回りが乗るのでチャートも仰反るように資産が増加していくのがわかります。

| 年 | 元本(単位:万円) | リターン(年利4%、単位:万円) |

| 1 | 3,000 | 120 |

| 2 | 3,120 | 125 |

| 3 | 3,245 | 130 |

| 4 | 3,375 | 135 |

| 5 | 3,510 | 140 |

| 6 | 3,650 | 146 |

| 7 | 3,796 | 152 |

| 8 | 3,948 | 158 |

| 9 | 4,106 | 164 |

| 10 | 4,270 | 171 |

| 11 | 4,441 | 178 |

| 12 | 4,618 | 185 |

| 13 | 4,803 | 192 |

| 14 | 4,995 | 200 |

| 15 | 5,195 | 208 |

| 16 | 5,403 | 216 |

| 17 | 5,619 | 225 |

| 18 | 5,844 | 234 |

| 19 | 6,077 | 243 |

| 20 | 6,321 | 253 |

| 21 | 6,573 | 263 |

| 22 | 6,836 | 273 |

| 23 | 7,110 | 284 |

| 24 | 7,394 | 296 |

| 25 | 7,690 | 308 |

| 26 | 7,998 | 320 |

| 27 | 8,317 | 333 |

| 28 | 8,650 | 346 |

| 29 | 8,996 | 360 |

| 30 | 9,356 | 374 |

| 31 | 9,730 | 389 |

| 32 | 10,119 | 405 |

| 33 | 10,524 | 421 |

| 34 | 10,945 | 438 |

| 35 | 11,383 | 455 |

| 36 | 11,838 | 474 |

| 37 | 12,312 | 492 |

| 38 | 12,804 | 512 |

| 39 | 13,316 | 533 |

| 40 | 13,849 | 554 |

ただ、80歳で資産1.4億円になっても・・・と思ってしまいますよね。やはり追加投資とさらに高い利回りが必要です。

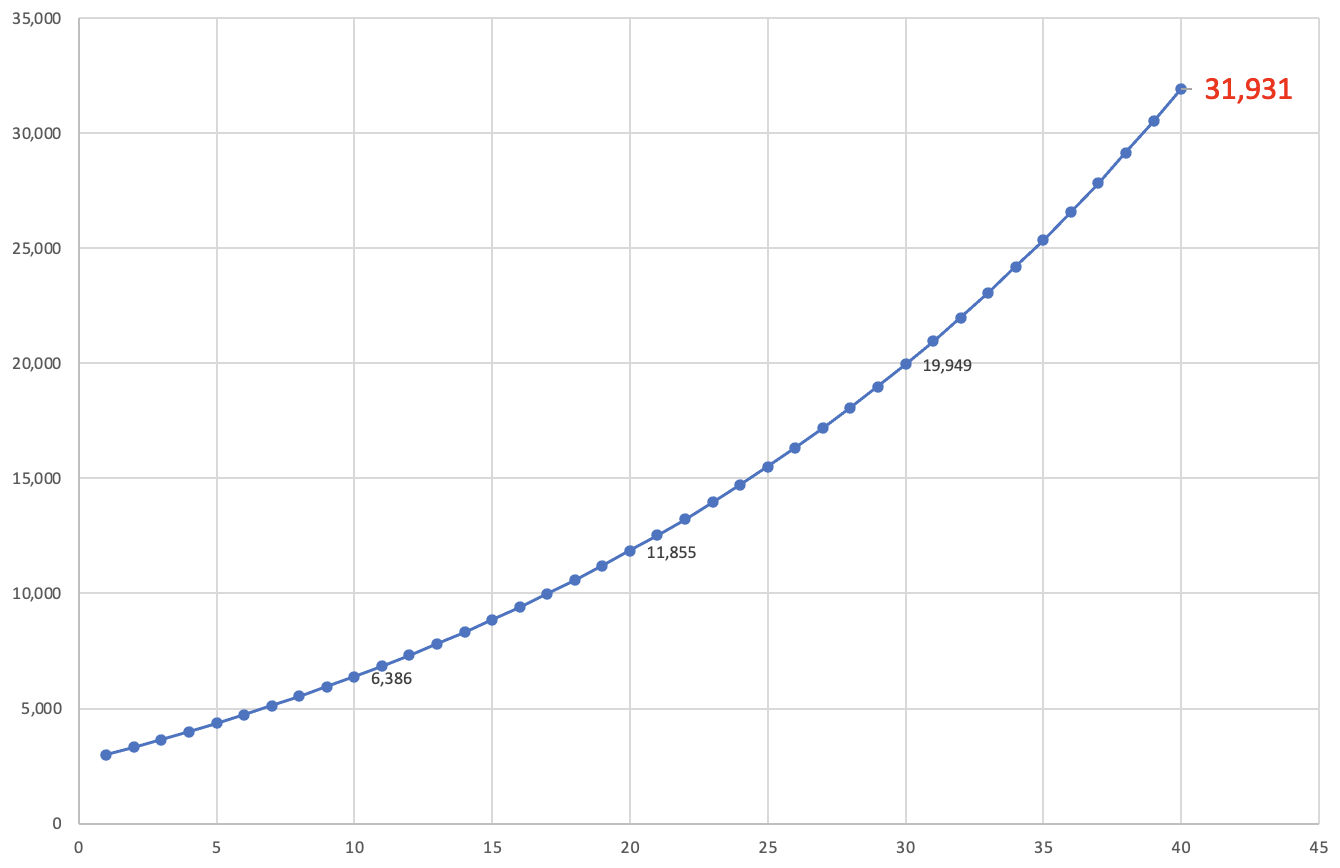

毎年200万円追加投資するだけでも以下のようなインパクトがあります。同じ利回りなのに、40年で資産が3.1億円に到達です。

ただ現実的には60歳までが追加投資の機会になりますよね。上記は退職金も定期的に積み上げた場合のリターンと考えるのが良いでしょう。

60歳までの追加投資であれば最終的に40年後には2.6億円になります。

仕事を辞めずに追加投資すると上記のように資産が伸びていくことがわかりました。さらに伸ばしていくには利回りサイドの改善が必要です。

どのような運用先が候補に挙げられるでしょうか?

S&P500などのインデックスへの投資に潜むリスクとは?

ご存知の通り、インデックスファンドは大ブームで、猫も杓子もインデックスファンドへの投資という時代です。

しかし、筆者は非常に疑問を持っています。たしかに、過去30年はインデックスファンドは平均7%程度の利回りを提供してきました。

ここ30年はインデックスファンドをしぶとく持っていた人が、大幅な資産増加に成功したことでしょう。かなり運が良かったと思います。

インデックスファンドが上昇してきた背景には、「金融緩和」「インターネットによる繁栄」の2つがあります。

言うまでもなく、1980年代から米国は異次元な金融緩和を行い株式は上昇するしかない環境を維持し続けました。

実に40年間も政策金利を下げ続けてきたのですから、株式が上昇しないわけがないのです。何度も暴落はありましたが、何度でもインデックスが復活してきたのはこの低金利政策がありました。

しかし、ついにそのツケが回ってきていると言えます。それは高止まりするインフレです。まさに現在、特に賃金のインフレが粘着しており、長い長いインフレとの戦いが実施されています。

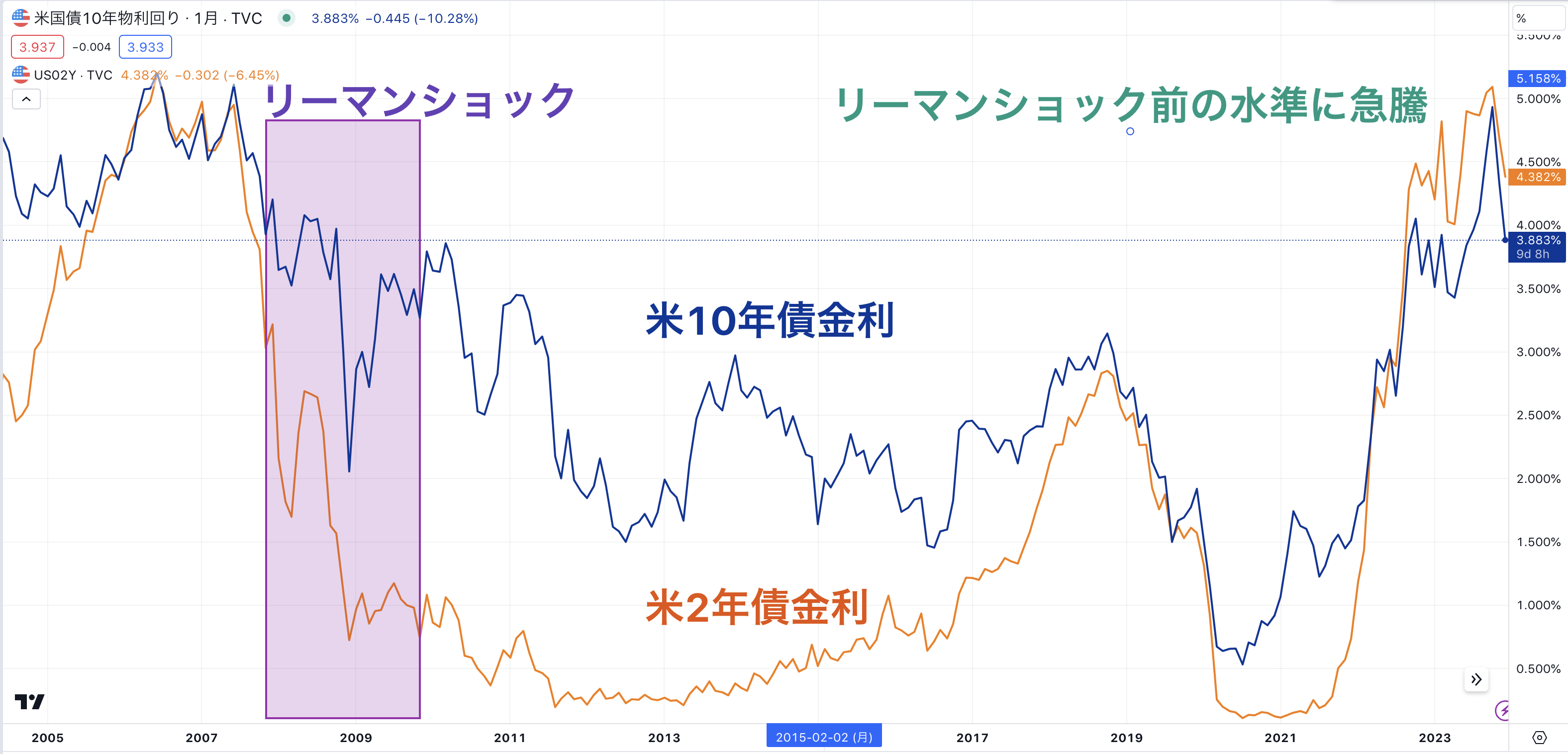

政策金利の引き上げペースは異常で、ついに5%を超える水準となっています。

長期金利も実にリーマンショック前の水準となっており、ジェンガのように少しでも揺らせば経済が崩壊してしまうのではないかと懸念されるほどに、不安定な状況です。

実際上記をご覧いただければわかる通り金利が下落を開始してからショックが発生しています。そして、2023年末現在、金利が下落を開始しています。不吉ですね。

もちろん、このまま米国の経済が崩壊し、現在の政策金利を低金利政策へ転換し緩和をすればS&P500は暴落後に再度復活するのかもしれません。

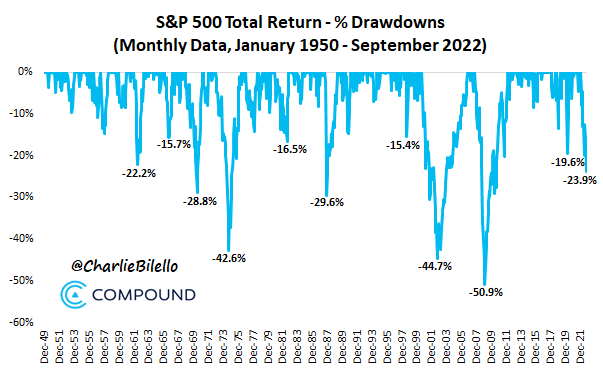

しかし、その保証はどこにもありません。過去に米国株は以下の通り様々な理由で暴落してきました。

その暴落幅は非常に大きく、ITバブル崩壊後は13年間も株価が戻りませんでした。ほとんどの人が資産を大きく失いました。

今となっては回復したから良いものの、今後訪れる暴落で本当に回復するかもわかりませんし、かなりギャンブルです。

また、10年スパンで株価が戻らない間、資産形成は止まってしまうのです。資産3000万円が一気に1500万円になったら卒倒してしまいますよね。

今後年率リターン7%も実現するのかすら怪しいです。

高金利が当たり前の世界になれば、そんなことは不可能だからです。

ファンドラップという選択肢は魅力的?

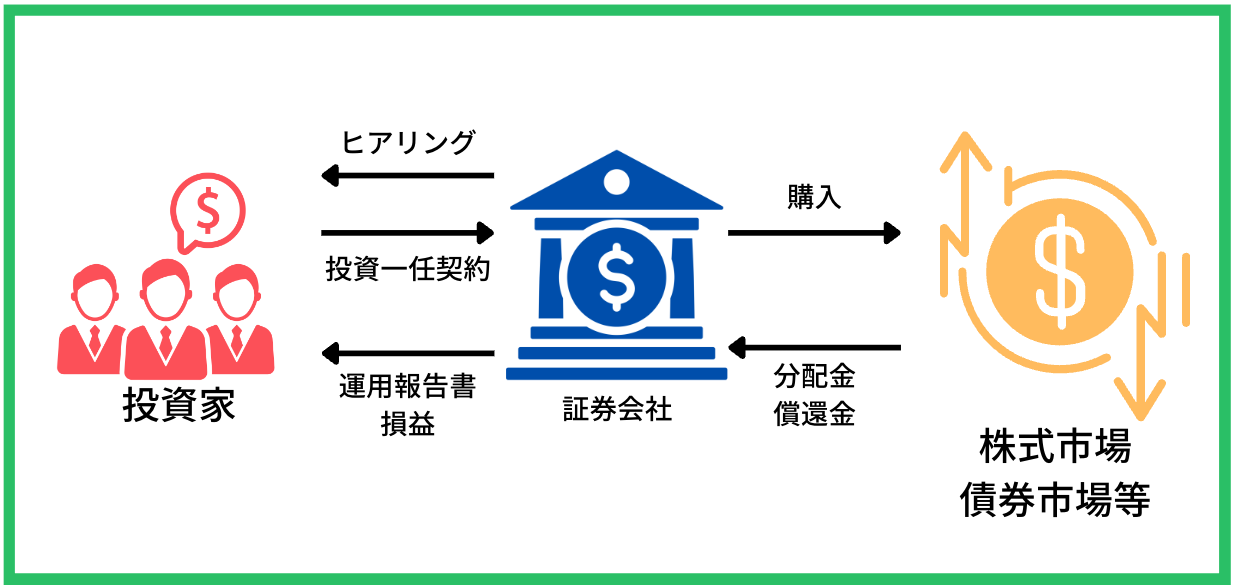

皆さんの中には金融機関からファンドラップという商品を勧められた方もおおいのではないでしょうか?

ファンドラップは投資家と金融機関が投資一任契約を結んで各投資家のリスク許容度に応じたポートフォリオを組んで運用から管理まで金融機関が一貫して代行するサービスです。

→ ファンドラップはひどい!?大損した!儲かった人が少なく評判が悪い理由をわかりやすく解説!

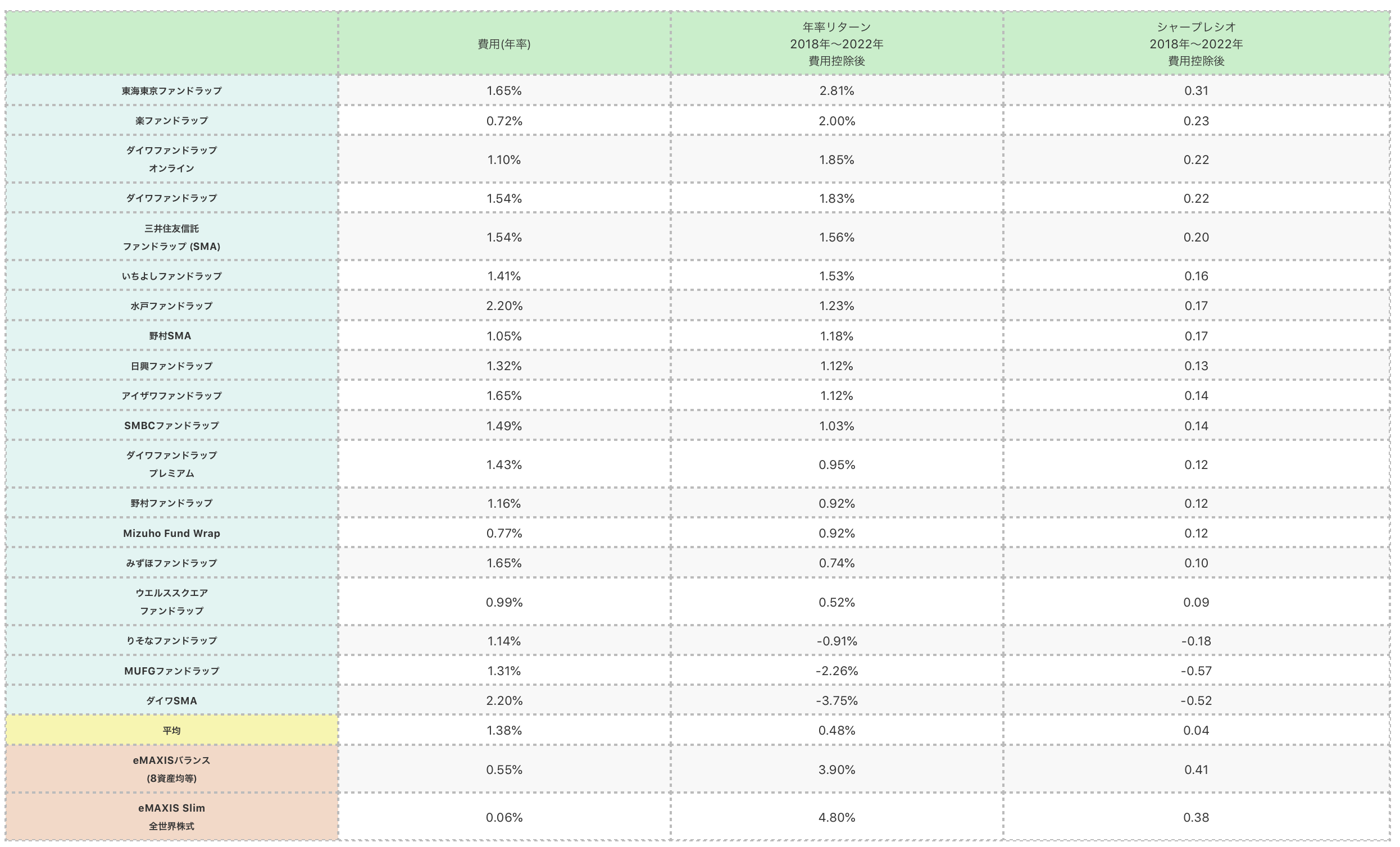

全ての運用をプロに任せることができるので投資初心者には魅力的に映りますが、残念ながらリターンは悲惨なものになっています。

ファンドラップは基本的に債券と株式を分散して運用しているにも関わらずバランス型のファンドにも負ける結果となってしまっているのは残念ですね。

あくまで金融機関が高い手数料を得るため商品であり、資産を構築するという観点では適した商品とはいえません。

市場環境に影響をうけにくいヘッジファンドという選択肢を検討しよう!

過去20年相場を引っ張ってきたIT企業の成長率も鈍化を続けており金利も高止まりする環境下でインデックスファンドへの集中投資は筆者はあまりおすすめしません。

大暴落の後に復活する保証もありませんからね。実際、1929年から始まった世界恐慌により株価が回復するのに四半世紀という時間を要しました。

これまでインデックスが上昇してきた間はあまりインデックスファンドは大衆化されていませんでした。しかし現在は大衆化されています。

やはり多数の大衆、少数の専門家で勝つのはどの分野でも専門家です。大衆が群がっている投資対象はできるだけ避けたいです。靴磨きの少年理論とも言えます。

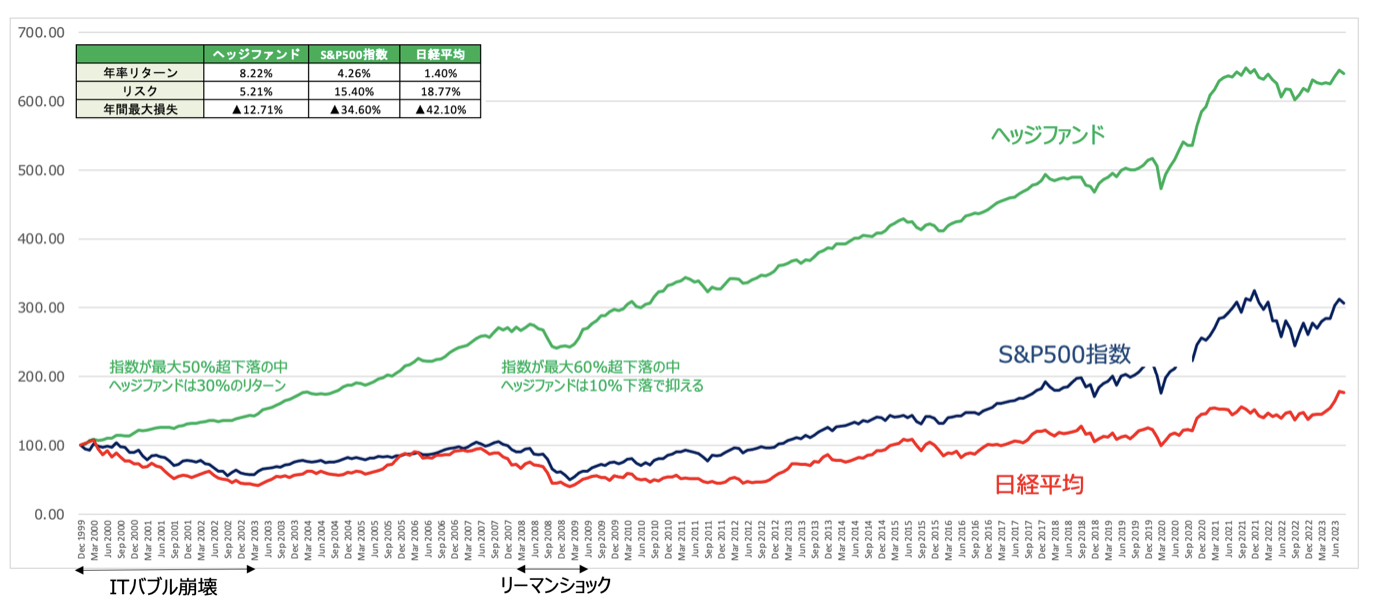

このような環境下で筆者は10年以上ヘッジファンド投資を続けています。

ヘッジファンドとは絶対収益型ファンドのことで、公募ファンドではないのでなかなか情報が表に出てこないため、大衆化することはまずありません。

しかし、欧米では王道の投資で、機関投資家や富裕層は積極的にポートフォリオに組み込む投資先なのです。なぜかというと、ボラティリティが少なく、堅実な運用が期待できるからです。

ヘッジファンドの特徴としては、相場が急落する場面でも積極的にリスクを取り、リターン獲得を目指す点です。

上昇相場では他よりもリターンを獲得し、下落相場でもリターンを狙うため、結果的に下落耐性の強い運用を実現しているのです。

しかし、下落相場でリスクを取りリターンを狙うことなどは相当に才覚あるファンドマネジャーでないと実現は不可能です。

映画ビッグショートで描写のある、リーマンショックで荒稼ぎをしたマイケルバーリも、ヘッジファンドのマネジャーですね。

また、世界最大のヘッジファンドであるブリッジウォーターのマネジャーはレイダリオですが、同氏の運用もボラティリティ少なく、非常に堅実な運用を実践しています。

ブリッジウォーターアソシエイツの1991年からのリターン

欧米のヘッジファンドに投資をしたいところですが、アクセスが難しいので基本的に日本人は日本のヘッジファンドを探すことになります。

ヘッジファンド探しで失敗したくありませんよね。全てのヘッジファンドに才覚あるマネジャーがいるわけではありませんので。

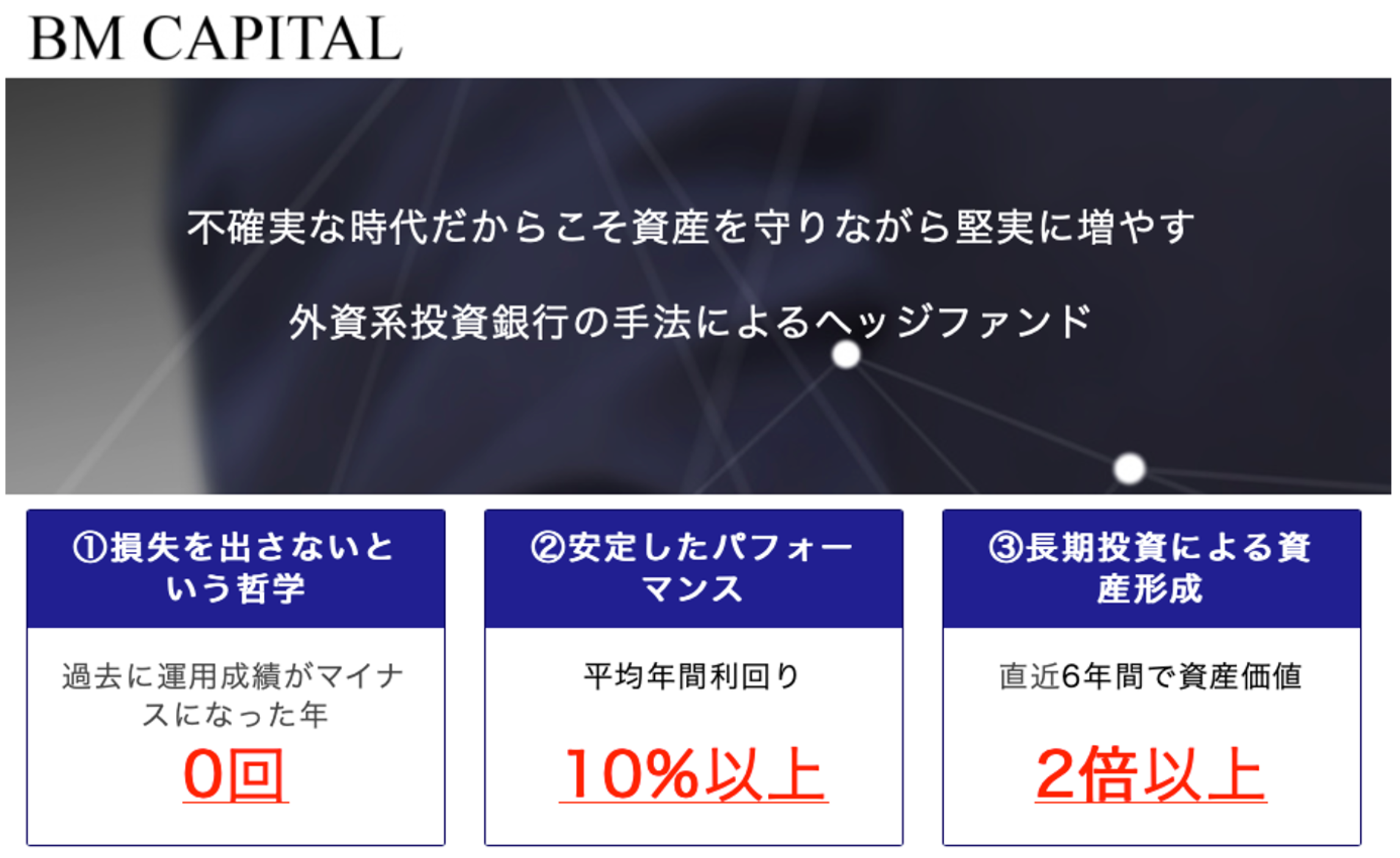

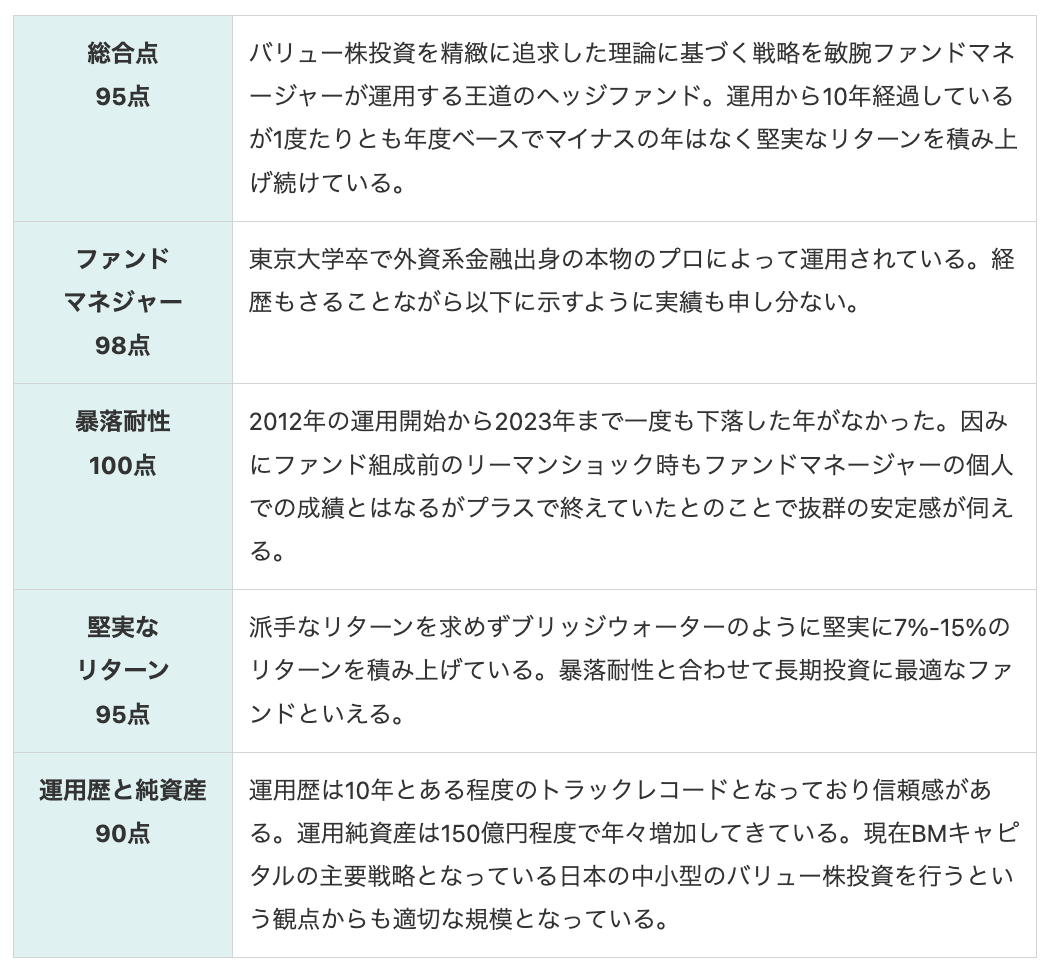

筆者の場合は、ブリッジウォーターのような運用を実現しているBMキャピタルで投資をしております。概要は以下ですが、担当者から直接説明を聞くことをおすすめします。

まとめ

今回の記事では、3000万円でケース別に生活費を算出した上で、セミリタイアは可能か?セミリタイアする場合は新たな仕事でどれくらい収入を得れば良いのかについて調査しました。

実際は3000万円という資産は大きいようで大きくなく、しかし、運用次第では夢が持てるまとまった金額であることもわかりました。

簡単に完全リタイア、セミリタイアは目指さず、さらなる資産の飛躍を目指すのもありだと思います。資産が大きくなればなるほど、精神状態も改善し、また人生の選択肢が増えますからね。