三井住友銀行といえば、日本が誇るメガバンクの一角ですね。

時価総額も日本では二番目となっています。

(2023年11月15日基準)

| 日本の銀行(時価総額順) | 時価総額 | PER |

| 三菱UFJフィナンシャル・グループ | 10.92兆 | 10.2倍 |

| 三井住友フィナンシャルグループ | 7.63兆 | 9.8倍 |

| みずほフィナンシャルグループ | 5.00兆 | 9.38倍 |

| ゆうちょ銀行 | 4.00兆 | 12.4倍 |

| 三井住友トラスト・ホールディングス | 1.78兆 | 9.46倍 |

| りそなホールディングス | 1.57兆 | 10.53倍 |

| 千葉銀行 | 7062.41億 | 10.4倍 |

| コンコルディア・フィナンシャルグループ | 5946.96億 | 11.19倍 |

| ふくおかフィナンシャルグループ | 4799.48億 | 8.77倍 |

総資産額でも11位にランクインしています。日本で1位のUFJは9位となっていますね。

| 最新のランキング | 昨年のランキング | 銀行名 | 総資産額US $(百万) | 対昨年の増減(現地通貨) | 資本金US $(百万) | 貸借対照表日付 |

| 1 | 1 | Industrial & Commercial Bank of China Limited | 5,518,390.00 | 8.02% | 111,515.00 | 31.12.2021 |

| 2 | 2 | China Construction Bank Corporation | 4,746,849.00 | +10.14% | 39,227.00 | 31.12.2021 |

| 3 | 3 | China Limited | 4,560,950.00 | +9.43% | 67,448.00 | 31.12.2021 |

| 4 | 4 | Bank of China Limited | 4,192,746.00 | 12.15% | 46,189.00 | 31.12.2021 |

| 5 | 6 | JPMorgan Chase Bank National Association | 3,306,982.00 | 9.31% | 2,028.00 | 31.12.2021 |

| 6 | 5 | BNP Paribas SA | 2,982,191.00 | -2.41% | 29,825.00 | 31.12.2021 |

| 7 | 7 | China Development Bank | 2,693,650.00 | +2.80% | 66,094.00 | 31.12.2021 |

| 8 | 10 | Bank of America National Association | 2,519,525.00 | +11.54% | 3,020.00 | 31.12.2021 |

| 9 | 9 | MUFG Bank Ltd. | 2,359,275.00 | +0.00% | 15,536.00 | 31.03.2021 |

| 10 | 8 | Crédit Agricole SA | 2,347,717.00 | -2.51% | 9,905.00 | 31.12.2021 |

| 11 | 11 | Sumitomo Mitsui Banking Corporation | 2,069,704.00 | +0.00% | 16,072.00 | 31.03.2021 |

今回はそんなSMBCを株式銘柄として分析していきたいと思います。買い時や今後の見通しなど、長年投資をしている筆者の経験に基づいて紐解いていきます。

三井住友銀行(SMBC)の事業概要

概要

SMBCといえばメガバンクですが、SMBCグループに目を向けると金融領域で非常に幅広い事業展開を行なっています。

三井住友銀行は法人・個人向けバンキング、信託銀行は投信や不動産などを取り扱い、日興証券は株、投信、債券など、三井住友カードはクレジットカードといった具合ですね。

金融ならば何でも取り扱うといった総合金融サービスグループです。顧客基盤が盤石なので、就職先としては今も昔も安泰ですね。

「メガバンクはやばい!」という言説をよく見ますが、他の業界に比べたらちっともヤバくありません。

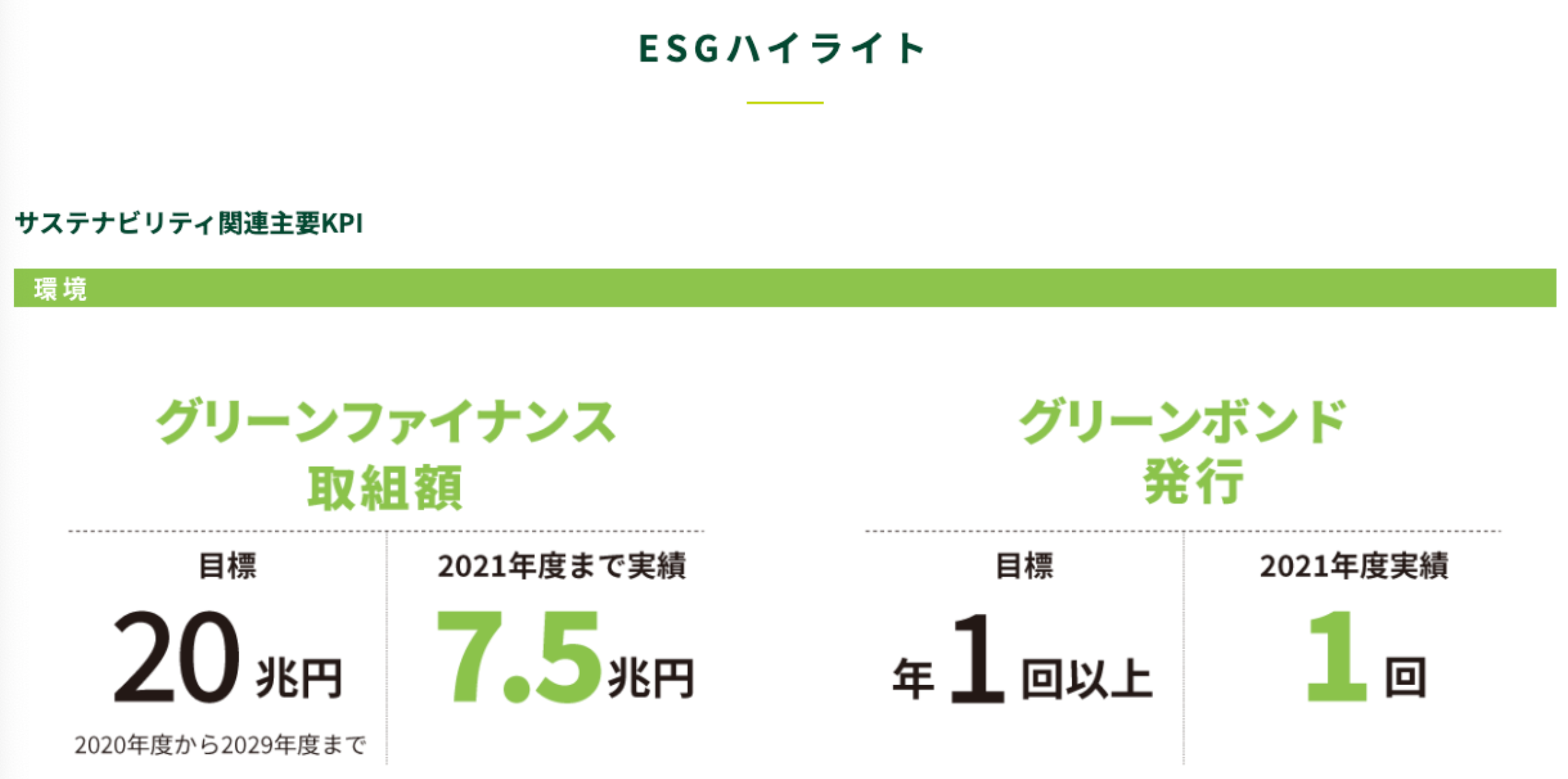

あまりにも儲かりすぎると体裁も悪いのでグリーンファイナンスも頑張っていますね。果てしなく稼いでしまう企業は環境にも貢献しなければならないのです。

業績(決算)

業績はどのようになっているのでしょうか?

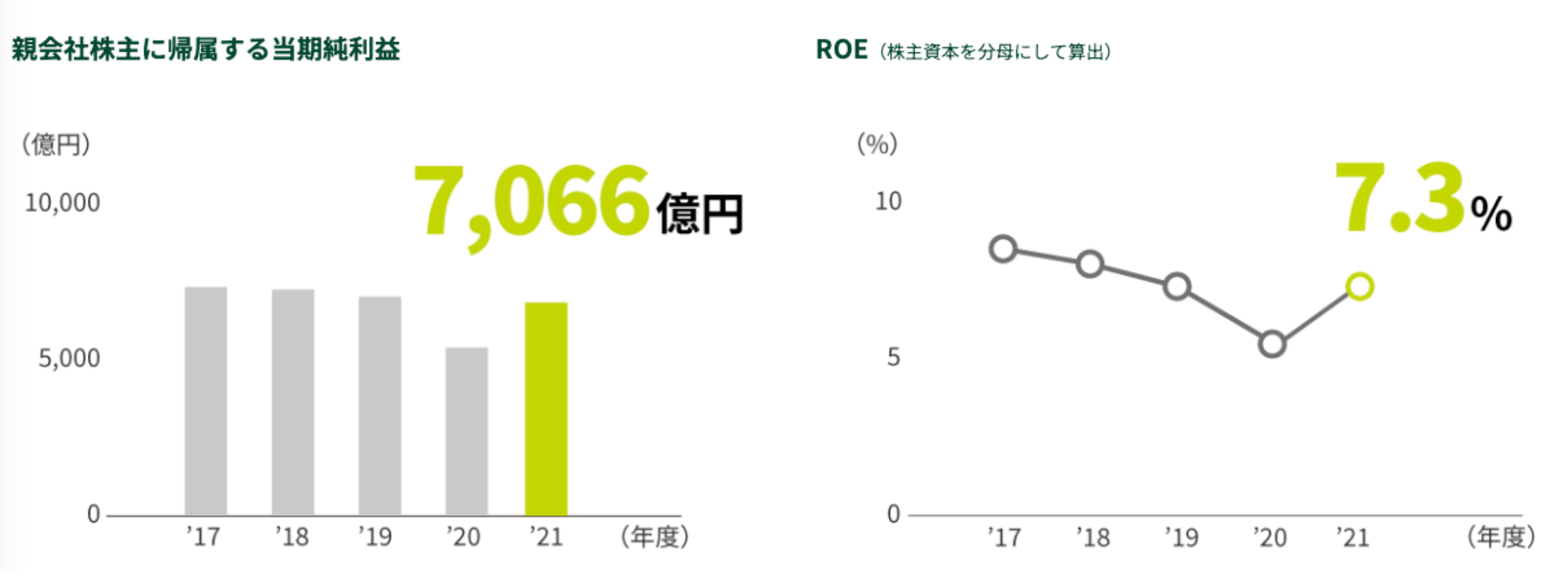

2021年度までは純利益は7000億円規模でコロナ禍前を超える利益は出ていません、ROEは銀行業ですからそこまで高くなく7.3%です。

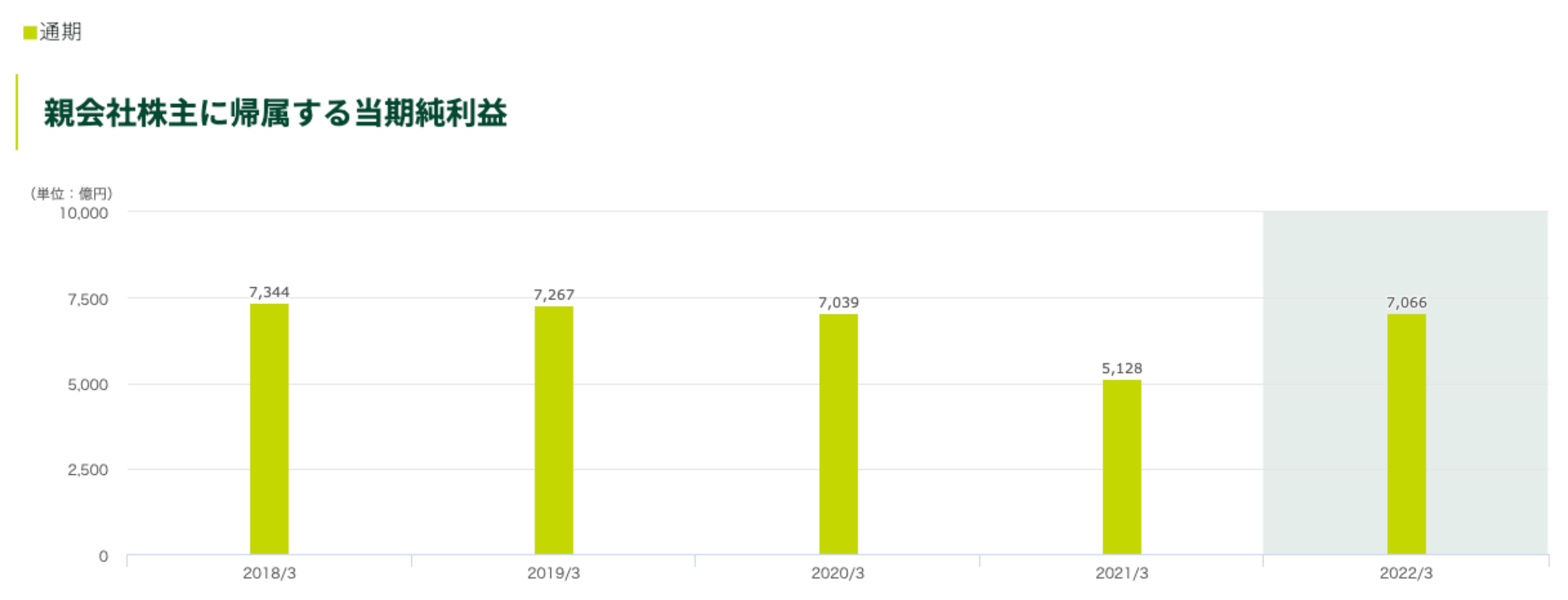

2022年度もやはりコロナ禍前を超えてきていません。株価が上昇しているとすれば、業績を起点に買われているとは考えにくいです。

| 2019年3月 | 2020年3月 | 前年同期比 | 2021年3月 | 前年同期比 | 2022年3月 | 前年同期比 | 2023年3月 | 前年同期比 | ||

| 親会社株主純利益 | 通期 | 7,267 | 7,039 | -3% | 5,128 | -27% | 7,066 | 38% | - | - |

| 第3四半期 | 6,379 | 6,108 | -4% | 4,339 | -29% | 6,248 | 44% | 7,660 | 23% | |

| 第2四半期 | 4,726 | 4,320 | -9% | 2,701 | -37% | 4,560 | 69% | 5,254 | 15% | |

| 第1四半期 | 2,271 | 2,157 | -5% | 861 | -60% | 2,032 | 136% | 2,524 | 24% | |

為替影響で連結粗利益が+1190億円とは凄いことになっていますね。

- 連結粗利益・・・為替影響(+1,190)に加え、 国内外の法人貸出と付帯取引の獲得、 好調な決済ビジネスを主因に増益

- 営業経費・・・為替影響(▲660)とFullerton Indiaの 連結化影響(▲320)を除けば、ほぼ横這い

- 持分法投資損益・・・為替影響(+100)に加え、東亜銀行にかかる 持分変動益計上により増益

- 与信関係費用・・・大口先へ引当を計上した前年同期対比で減少 株式等損益 ETF売却益が減少したものの、政策保有株式売却益 (1,080億円、YoY+330億円)は増加

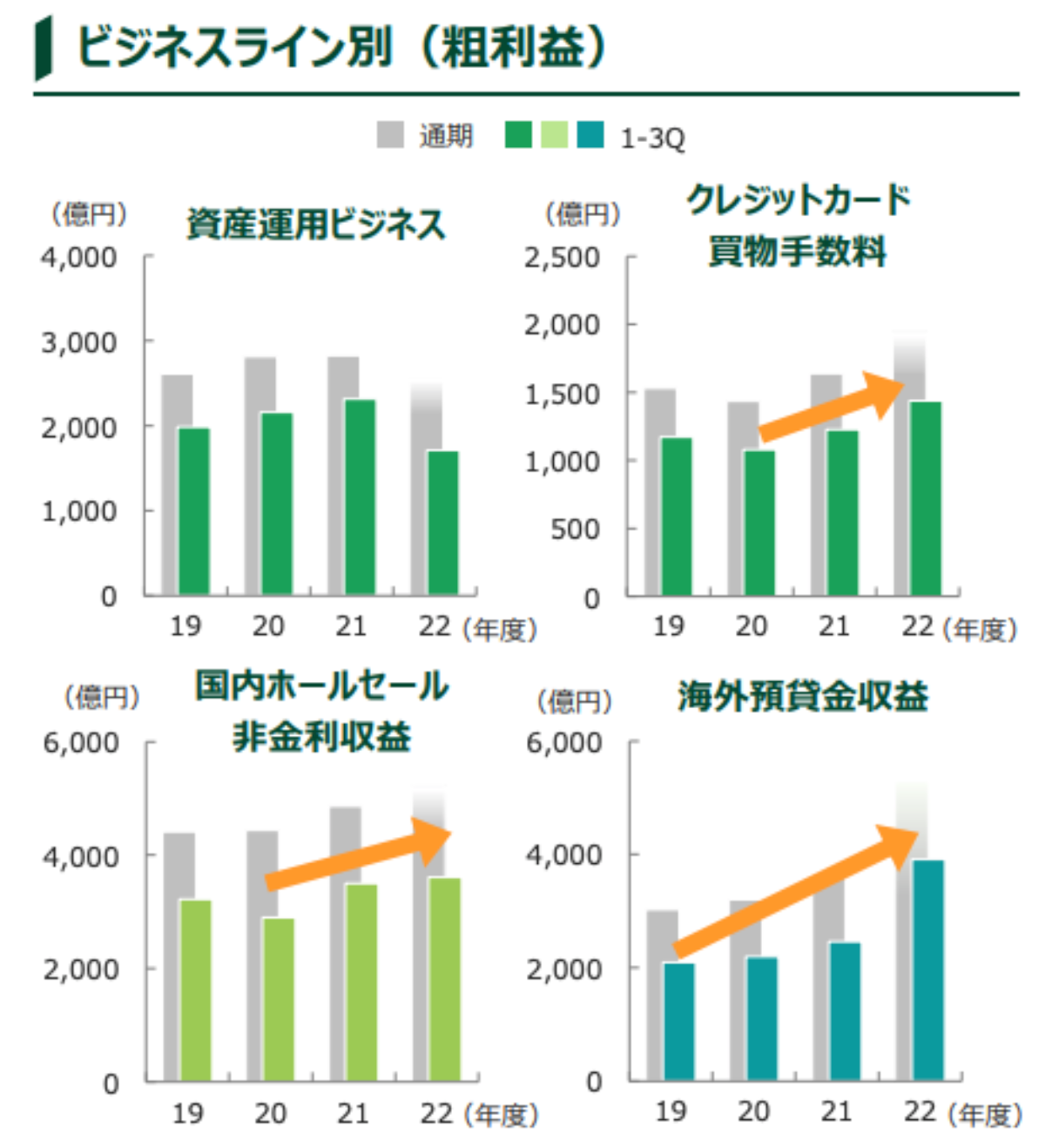

どのセクターが一番利益を上げているのでしょうか?

資産運用ビジネス以外は好調で、海外預貸金収益は為替の影響も強そうです。世界的インフレでクレカ手数料も増益と想像します。

グループ会社の業績は以下です。

SMBC信託とSMFL(三井住友ファイナンス&リース)が増収ですね。

それでは上記のように収益基盤は盤石な三井住友銀行ですが、株価的にはまだまだ買いにいけるのでしょうか?

三井住友銀行の買い時は?まだ安い?株価チャートをチェック

三井住友銀行の株価は以下です。三菱UFJフィナンシャルグループとみずほ銀行とも比較しています。

直近は高くなっていますが、まだまだPERは10倍程度です。日経平均のPERが2023年11月時点で15倍程度なので、割安と言えます。

(2023年5月2日基準)

| 日本の銀行(時価総額順) | 時価総額 | PER |

| 三菱UFJフィナンシャル・グループ | 10.92兆 | 10.2倍 |

| 三井住友フィナンシャルグループ | 7.63兆 | 9.8倍 |

| みずほフィナンシャルグループ | 5.00兆 | 9.38倍 |

| ゆうちょ銀行 | 4.00兆 | 12.4倍 |

| 三井住友トラスト・ホールディングス | 1.78兆 | 9.46倍 |

| りそなホールディングス | 1.57兆 | 10.53倍 |

| 千葉銀行 | 7062.41億 | 10.4倍 |

| コンコルディア・フィナンシャルグループ | 5946.96億 | 11.19倍 |

| ふくおかフィナンシャルグループ | 4799.48億 | 8.77倍 |

しかし、PERのみを見て割安と論じるのは早計です。総合商社と同様にコングロマリット・ディスカウントがメガバンクにも適用されているに過ぎないからです。

→人気株!丸紅の株価は今後どうなる?なぜ安い?10年ホールドすべきか、今が売り時なのかを決算結果、配当利回りやPERなど指標から検証

多くの産業を抱える複合企業(コングロマリット)の企業価値が、各事業ごとの企業価値の合計よりも小さい状態のこと。多角化は業績変動を減らすなどの利点がある一方、事業の全体像や相乗効果が見えにくい場合は市場評価を下げやすい。経営効率が悪くなるとの懸念が背景にある。例えば、ある高収益事業で稼いだ利益を低収益事業に回される可能性がある。特定の事業出身の経営トップがなじみの薄い別の事業について、誤った経営判断をしてしまうケースもありうる。

実際に直近の株価が上昇しているのは円安による影響が強いです。企業の業績が良くて株価が上昇しているというより、円が安くなって株価が上昇したように見えるだけです。

自国通貨が弱くなると、日本円で給与をもらっている投資家はたちまち資産を買えなくなってしまうのです。

とはいえ、米国がいつまでも利上げをするわけではないので、いつかは揺り戻しがきます。

その円高へ転換するタイミングが、SMBC株が安くなるタイミングとも言えます。今は高いと言えます。

配当利回りは?配当金生活は可能なのか?

一株当たりの配当金予想は230円となっています。株価は5617円ですので、配当利回りは約4%となっています。

4%と言えば、米国インデックスに投資して期待される利回りですね。配当金の場合は配当受け取りの度に税金が引かれるのでその分複利効果は薄れます。

配当生活をしようと思えば、1億円あれば月に33万円程度の生活費が入るので、可能と言えば可能です。

→ 1億円をどこに預ける?インフレに負けないおすすめの資産運用ポートフォリオを紹介!

しかし、元本が毀損してはどうしようもありません。配当を貰いながら資産を減らしてしまっているので、リタイア生活が肯定されません。

では、今後SMBCの株価はどのようになっていくことが見込まれるのかを最後に述べます。

今後10年の見通しは?

今後の見通しについて考える時には世界情勢についての知識を常にアップデートしておく必要があります。

以下の無料レポートでは定期的に現在の世界並びに日本の金融環境についてお伝えしていくのでご登録いただければと思います。

2023年11月時点でのg見通しですが、今後世界的な低金利政策への回帰が期待されています。

低金利であれば、当然円高ドル安へと為替は修正されますので、為替で業績回復をしていたSMBCの業績を今後も伸ばすのは厳しくなります。

この低金利への回帰ですが、米国発の不況をきっかけに徐々に金利は下がっていくものと思われます。

米国のインフレはコロナ禍でのばら撒き政策、その上ウクライナ危機が重なり激しく物価が高騰していきました。

FRBは金利を引き上げ、インフレ退治をおこなってきました。

1年で政策金利はなんと5%まで引き上げられ、いくらなんでもペースが早すぎるために、やはりシリコンバレーバンクやファーストリパブリックバンクが破綻するなど副作用が出てきました。

一応、当局が支援することで収束はしておりますが、高金利の恐ろしさが体感できますね。

今後も経済のどこかが壊れるか、インフレを退治し切るかという綱渡りの状況です。基本的に、経済指標はすでに暗転しており、どこまでインフレと戦えるかという緊張感の高い状況が現在です。

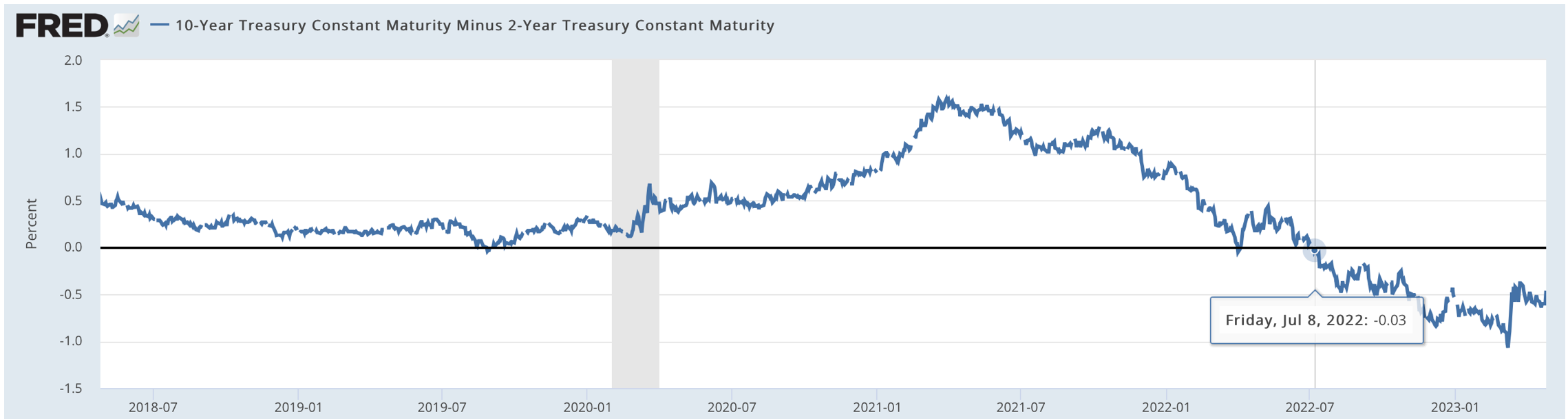

すでに逆イールドも発生していますし、グローバル化が進展している現代では米国の景気後退は当然、日本にも輸入されます。

2022年7月に逆イールドが発生

景気後退が起これば、当然金融引き締めから緩和へ移行するわけで、つまりは金融機関の「金利」商品の魅力は薄れていくわけです。

日本の景気も悪化して結局またデフレ社会が到来して長期金利も自然とゼロ金利となっていき利鞘はさらに縮小していきます。

中長期的にみると利鞘ビジネスは非常に厳しい環境に置かれることには変わりがないのです。

つまり、今は円安でむしろ株価は高い状況にあるため、SMBCの配当金をあてにして保有を継続していると、気づけば元本が毀損していたということもあり得るのです。

10年スパンではどうかというと、「わからない」以外の回答をする人を筆者は絶対に信じません。

株式投資とは毎日株価動向を追って、前提が崩れたときに瞬時に売り抜けないといけない、いわばスポーツのようなものです。

真剣にリターンを得たいのであれば、野球やサッカーのように何年も鍛錬が必要なのですが、どういうわけか株式市場は苦労せず最初からハイリターンを得ようとする人で溢れています。

そもそも個別株で高いリターンや安定収入を得ようとするのは非常に危険な発想であり、もっと堅実な商品はいくらでもあります。

しっかり知識がある人だけ堅実に相場で収益を上げるのが金融ですね。