資産1億円といえば、多くの方が目標とする資産額なのではないでしょうか?

実際、筆者も最初は1億円を目標に資産形成を行なってきました。そして30代半ばにして資産1億円を達成しましたがリタイアするにはまだ全然足りないという状況です。

昨今発生したインフレにより生活コストがあがっており現役世代がリタイアするには以下の金額が必要であると以前算定しました。

| 大都市(都区部) | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 子育て世帯 | 3億1875万円 | 2億2125万円 | 2億2875万円 | 1億5625万円 | 1億9500万円 | 1億3500万円 |

| 夫婦二人 | 1億8562万円 | 1億3125万円 | 1億5562万円 | 1億1250万円 | 1億3687万円 | 9375万円 |

| 単身世帯 | 1億6875万円 | 8625万円 | 1億3125万円 | 6億750万円 | 1億500万円 | 5625万円 |

筆者は都会で子育て世帯なので3億円を目指して資産形成を進めています。ただ、インフレの世界になってくると5億円は必要かもしれない、と計算し直しています。

インフレは本当に脅威ですね。

それでは、本日はインフレ時代に負けずに1億円の資産を増やす投資ポートフォリオを紹介していきたいと思います。

1億円のポートフォリオを組む候補となる預け先とは?

ポートフォリオについてお伝えする前に、まずは候補となる預け先についてみていきたいと思います。

定期預金や日本国債は利回りが低い

| 狙える利回り | 〜年率0.5% |

| メリット | 元本の安全性が高い |

| デメリット | 利回りが非常に低くインフレ率に大きく劣後している |

まずは最初は最も安全性の高い定期預金や日本国債についてお伝えしていきます。

定期預金はある一定期間銀行に預けいれることで普通預金より茶会利回りを利息として受け取ることができる特別なと金です。

しかし、高い利回りといっても最も高い銀行でも年率0.3%という非常に低い金利水準となっています。

| UI銀行 | 0.3% |

| SBI新生銀行 | 0.3% |

| 香川銀行 セルフうどん支店 | 0.25% |

| SBJ銀行 | 0.25% |

ちなみに皆さんがよく利用するメガバンクの定期預金の定期預金金利は0.002%という状況です。とても投資といえる代物ではないですね。

次に日本国債についても見てみましょう。日本国債は財務省が発行する国債を購入して毎年利息を受け取るというものです。

以下は財務省が販売している個人向け国債です。10年債で年率0.40%という低い利回りです。

日本銀行が世界で最も緩和的な金融政策を継続しているので異常に低い金利に抑えられています。

米国の政策金利が5%に達していることを考えるとコントラストがはっきりしていますね。

利回りに比してリスクが高い日本の社債

| 狙える利回り | 年率2%〜3% |

| メリット | 円建で安全性は高い |

| デメリット | ✔︎ そもそも発行している企業が少ない ✔︎ 発行している企業の経営状態は悪い ✔︎ インフレ率に劣後するリターンになっている |

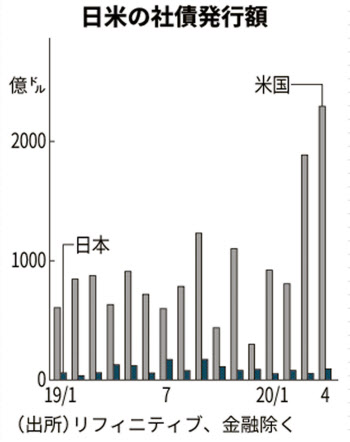

米国では資金調達の手段として社債の活用が拡大していますが、日本は社債をあまり活用せず依然として借り入れが主な資金調達の手段となっています。

日米の社債発行額

そもそも日本の個人投資家が投資できる社債は少ないのですが、頻繁に社債を発行する企業が2つあります。

それが、楽天グループとソフトバンクグループです。ソフトバンクグループは通信会社のソフトバンクの親会社で、ベンチャー投資を行なっているファンドです。

楽天グループは三木谷氏、ソフトバンクグループは孫正義氏によって経営されています。

楽天グループはキャリア事業が不調で巨額の赤字を垂れ流しており、キャッシュの流出を工面する方法として社債が活用されています。

ソフトバンクグループについては投資していた企業が2022年から暴落したことで巨額の損失を生み資金調達の必要に迫られ社債を発行しているという背景があります。

つまり、両者とも経営状態がよくないという企業なのです。海外の格付け期間からは投機的格付けとしての信用力という評価を受けています。

それにも関わらず、両社の社債は2%-3%程度の低い利回りで発行されており、インフレ率以下のリターンになっています。

投資妙味は低いと言わざるを得ないでしょう。

為替リスクを負う外国債券

| 狙える利回り | 年率5%〜6% |

| メリット | ✔︎ ドル建ではあるが元本の安全性が高い ✔︎ 国内債券より高い利回りが期待できる |

| デメリット | ✔︎ 為替リスクを負う ✔︎ 満期以前に売却したらドル建でも元本割れリスクがある |

では外国の債券についてみていきましょう。外国債で最もメジャーなのが米国債と米社債ではないでしょうか?

直近はインフレに対応するために米国の中央銀行であるFRBが金利を急激に引き上げていることで米国の債券の金利は急上昇しています。

実際、大手ネット証券で撮りいきされている米社債は6%台のものが多く販売され、米国債でも4%-5%の高い利回りの債券が販売されています。

これらの債券を購入して償還日まで保有し続けることで上記の赤字で記載されている参考利回りをドル建で獲得することができます。

しかし、償還日までに売却をしてしまうと、その時点での時価での売却になるので元本割れとなる可能性があります。(この点については次の債券ETFの項目で詳しくお伝えします)

さきほどドル建であることを強調したことから分かる通り、ドル円が下落をすると円建でのリターンは下落し場合によっては元本割れとなる可能性もあります。

ドル円は以下をご覧いただければ分かる通り、ほぼほぼ日米金利差に連動しています。

インフレに対応するためFRBが金利を引き上げる反面、日銀がゼロ金利政策ならびにイールドカーブコントロール戦略を維持しているため日米金利差は拡大していきました。

しかし、インフレと高金利が続くと、米国の景気は遅かれ早かれ悪化していきます。実際不況が起こる確率は徐々に高まっており、60%を超えてしまいました。

US Recession Probability (I:USRPEM)

62.94% for Dec 2024

米国に景気が腰折れすると米金利が低下していき日米金利差は縮小していきます。すると、ドル円も下落しているので円建でみると利息を得た上でマイナスになる可能性もあるのです。

ただ、筆者はドル建の資産を保有することは今後の時代では必要になってきています。

そのため、ドル建の米国債と米社債についてはポートフォリオの中に組み入れることをおすすめします。この点については最終的なポートフォリオの項目でお伝えしていきたいと思います。

実は値動きが激しい米債券ETF

| 狙える利回り | 平均年率5%(大きくブレる可能性あり) |

| メリット | ✔︎ 気軽に売買ができる |

| デメリット | ✔︎ 為替リスクを負う ✔︎ 大きな価格変動リスクがある ✔︎ インフレ時代にはリスクが高い |

上記は現物の米国債や米社債について話してきました。ただ、最も債券で取引が多いのはETFです。

投資のソムリエなどのアクティブ投信に組み入れられている債券も債券ETFになります。

ETFというのは市場が開いている時に個別株のように取引ができる上場投資信託です。

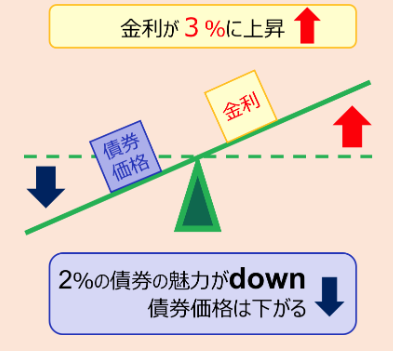

現物の債券については満期まで保有すればドル建では元本が変わらないのですが、債券ETFは日々価格が変動します。

先ほど、現物債券も満期までに売却すれば元本割れする可能性があると申し上げましたが、債券は市場の金利水準によって価格が日々変動しているのです。

具体的には市場の金利が下落すれば現在保有している債券の価格は上昇し、反対に金利が上昇すれば現在保有している債券の価格は下落します。

金利が上昇すると債券の価格が下落すると聞いて混乱した方も多いかと思いますので簡単に理由をお伝えします。

例えば皆さんが市場金利が2%の時に債券を購入したとします。そのあと、金利が3%に上昇すると現在保有する2%の金利しかつかない債券の魅力は低下して価格が下落します。

2022年からはじまったインフレを抑え込むためにFRBが政策金利を引き上げたことで中長期の金利も上昇し結果として中長期債の価格も暴落しています。

長期債に関しては2020年の高値の半値になっており株式よりも下落幅が大きくなっています。

赤:長期国債 青:中期国債

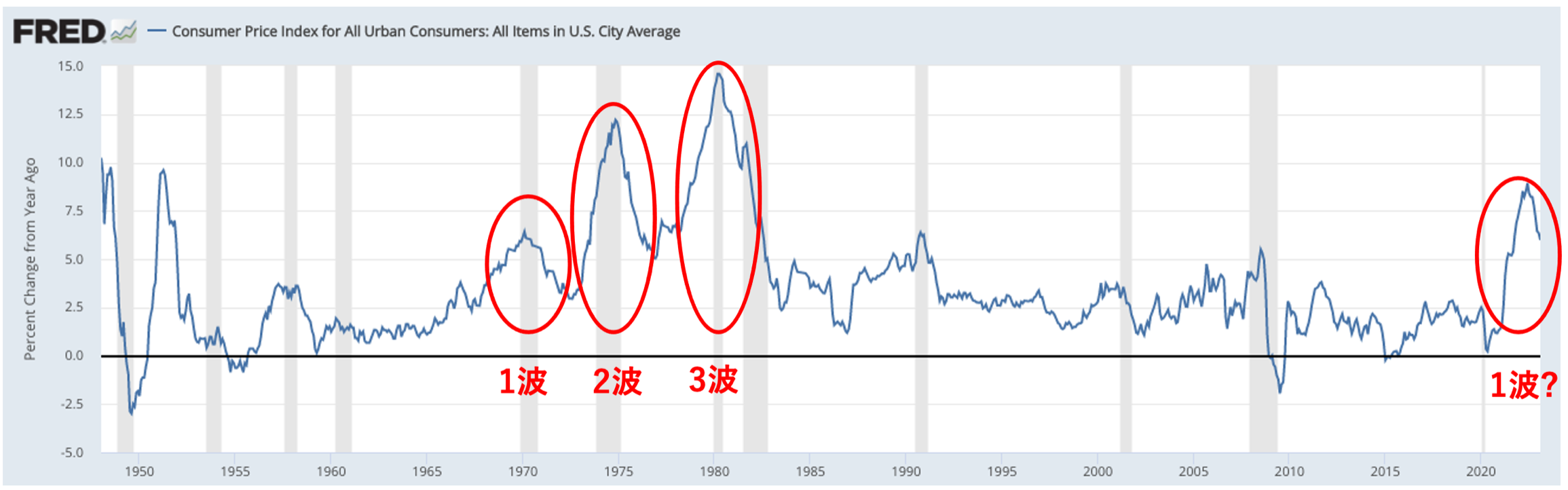

ただ、値ごろ感で購入するのは危険です。現在と同じ金利が発生した1970年代はインフレが3回にわたって押し寄せ、その度に金利は高くなっていきました。

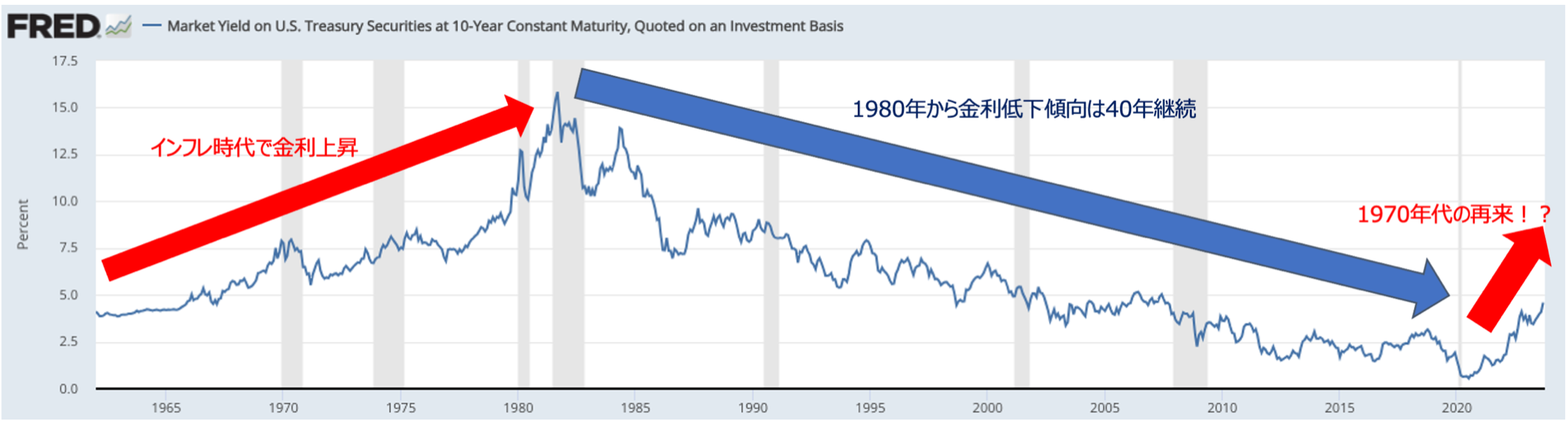

今、金利が上昇しているから債券が底値であろうと考えるのは早計なのです。以下の金利の超長期の推移をご覧いただければ分かる通り現在はパラダイムシフトが起きている可能性があります。

1980年からの40年間に及ぶ金利低下トレンドが終了して、1970年代のように金利が上昇に入っている可能性があるのです。

米10年債金利の推移

利回りが変動する外貨建MMF

| 狙える利回り | 年率3%〜5% |

| メリット | ✔︎ 元本安全性が高くそれなりの利回りが得られる ✔︎ 投資信託なので気軽に売買ができる |

| デメリット | ✔︎ 為替リスクを負う ✔︎ 利息は変動していく |

外貨建MMFとは外貨で運用されている投資信託の一つです。MMFとは「Money Market Fund」の略です。

主に格付けが高い、短期の国債や社債で運用され、その通貨の金利水準が適時に反映されるという特徴があります。

ドル建の元本の安全性は高いのですが、現物の債券と異なる点は常に利息が変動することです。

米国が政策金利を引き下げると得られる利息も少なくなります。その代わりに投資信託なので元本を確保した状態で適時に売買することが可能であるというメリットがあります。

ドル建の金融商品を購入するまでの間の待機資金として幅広く活用されています。

2023年10月時点では5%近い利息を得ることができます。

楽天証券

インフレ時代には注意が必要なインデックス投信

| 狙える利回り | 平均年率7%(大きくブレる可能性あり) |

| メリット | ✔︎ 低い手数料で株式市場全体に投資可能 ✔︎ 気軽に売買が可能 |

| デメリット | ✔︎ 米国や全世界のインデックスへ投資する場合は為替リスクを負う ✔︎ インフレ時代は厳しい展開が想定される |

今までは債券について主に取り上げてきましたが、ここからは資産運用の本命である株式について取り上げていきたいと思います。

個別株については個々人の力量によるところが大きいので今回は取り上げません。余程、経験と実績を積んでいない限りは個別株に大金を投資するのは危険なのでやめておいた方が賢明です。

近年、株式投資の手法として脚光を浴びているのが、この項目でお伝えするインデックス投信です。

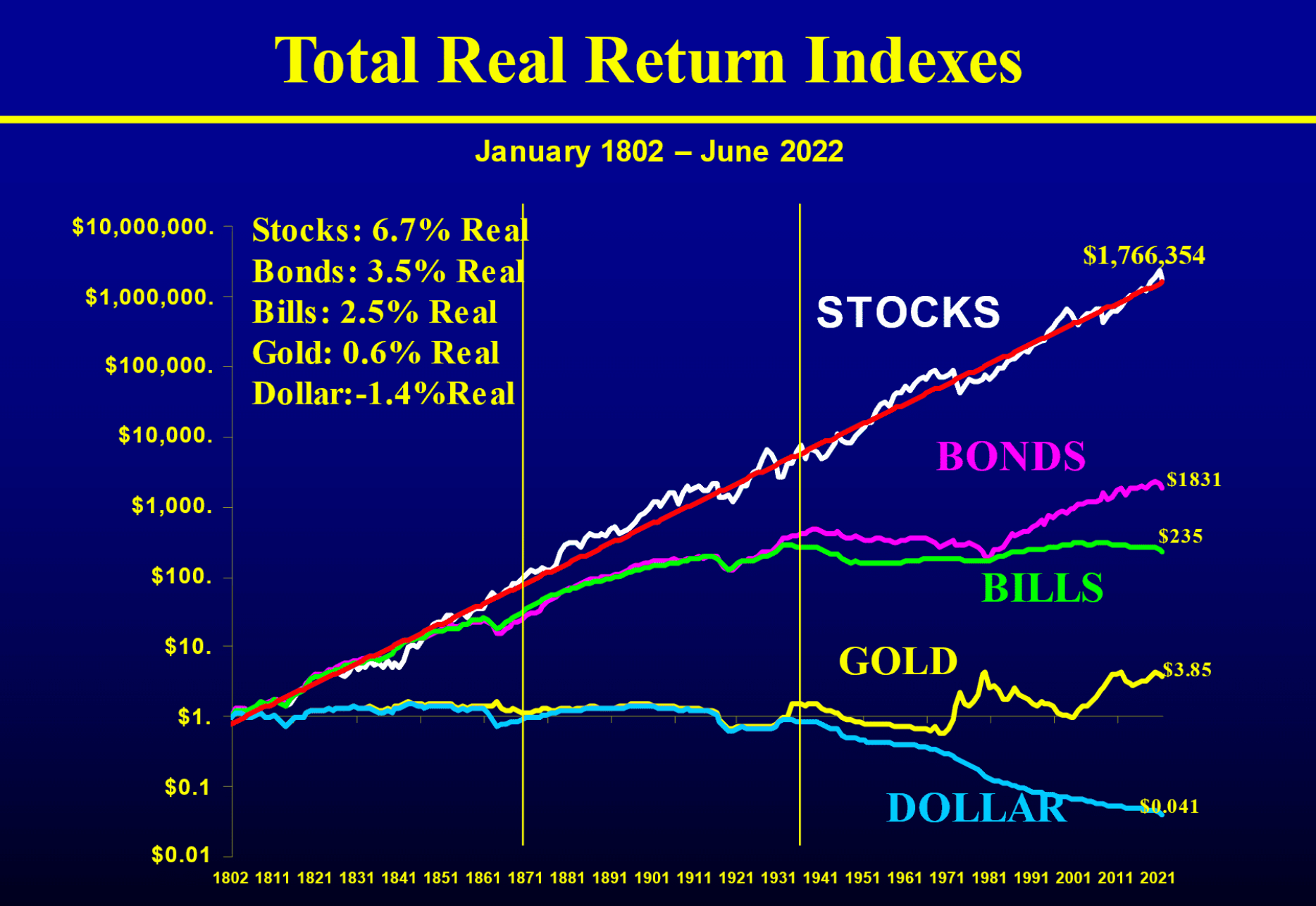

以下は米国の各資産の成長を超長期間にわたってまとめたものです。1802年から2022年の220年間の平均年率リターンは6.7%と債券の3.5%を大きく上回っています。

上記は株価指数のリターンですが、まさにその株価指数に投資をしようというのがインデックス投資です。

30年以上の超長期間にわたって投資をするのであればインデックス投資は安定したリターンを出すのですが10年程度の期間であれば経済サイクルによってマイナスになる時が頻繁にあります。

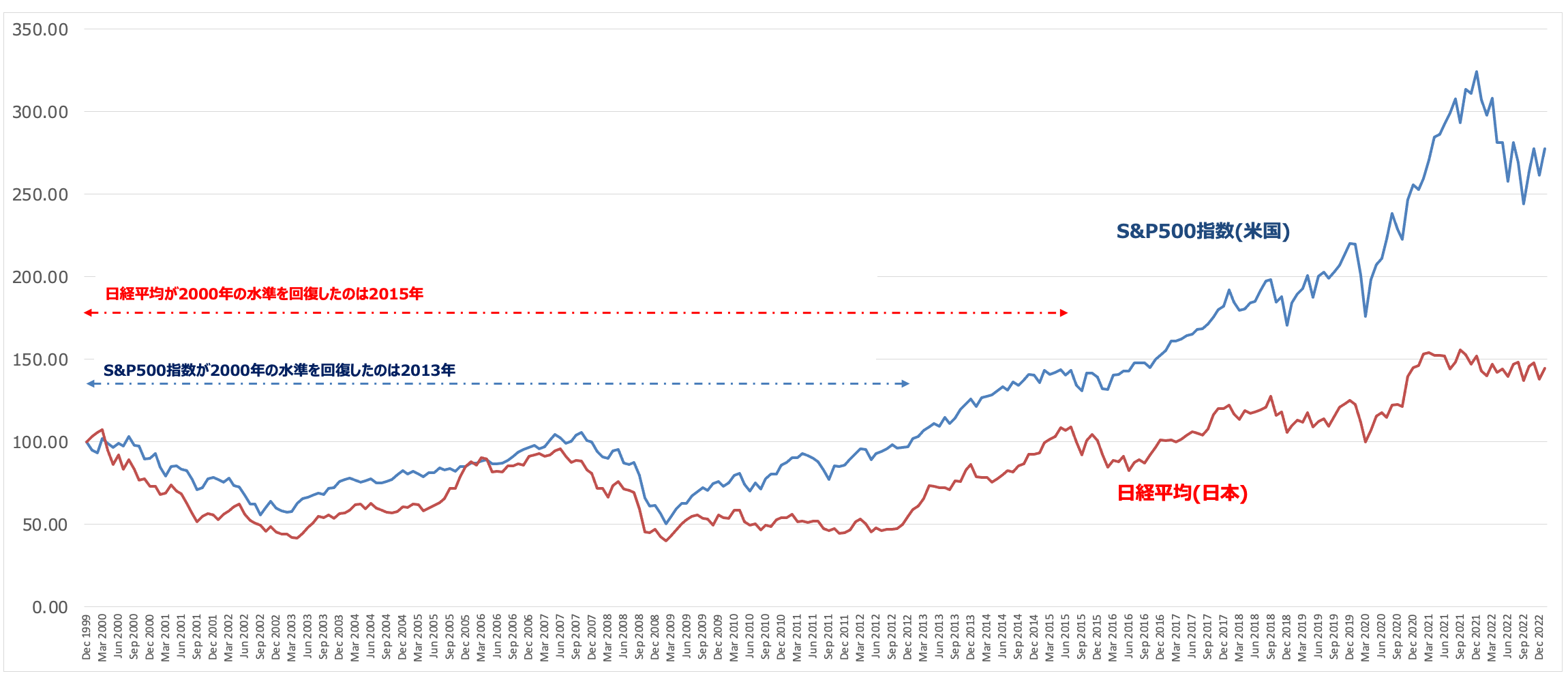

実際、ITバブルの崩壊とリーマンショックを経験してS&P500指数が2000年時点の水準を回復したのは2013年になってからのことでした。

そして、2024年現在は2022年から始まる長期低迷時代に入っている可能性が高いです。リーマンショック以降、先進各国や中国は金融緩和というカンフル剤を打ち続けて急激に株価や不動産価格を引き上げていきました。

アベノミクスで行なった金融緩和は革新的なものではなく、欧米がいち早く行なっていたことの後追いだったのです。

しかし、カンフル剤は打ち続けたことによりインフレという副作用が2021年末から発現し始めました。

金融緩和の量的緩和(QE)によって「お金」をバラマキ続けた結果として、現金の価値が大きくさがり1970年代以来のインフレという悪魔を呼び醒ましてしまいました。

日本でインフレを知らない世代はわからないかと思いますが、インフレはデフレよりも厄介です。生活を圧迫しますからね。

インフレが発生すると中央銀行は金利を引き上げて経済を沈静化してインフレを抑制しようとしていきます。

結果として米国債の金利は長期下落トレンドを抜け出して上昇に転じています。

米10年債金利の推移

なぜ、株式なのに金利の話をしているのか不思議に思った方も多いでしょう。しかし、株価と金利は重要な関係があるのです。

金利が高くなると以下の3つの経路から株安を誘発します。

まず、金利が高くなるとリスクをとって株式投資を行う動機が低くなり株価が下落していきます。債券投資で高い金利を貰えるので、あえてリスクをとって株式投資をする意味がないですからね。

2点目は金利が高くなり経済活動が縮小して企業の利益が縮小するためです。株価は「EPS(=1株あたり利益)×PER」で因数分解できるのでEPSの減少は明確に株安要因です。

3点目は金利低下によりバリュエーションが低くなるためです。先ほどお伝えしたPERが金利上昇により低下します。

今までは上下動を繰り返しながら1980年から40年間にわたり基調として金利は低下していきました。

2020年のパンデミック時におこなったゼロ金利政策でついに下限に到達して今後は長期上昇トレンドに移行する確度が高まっています。

インフレは1970年代のように何波にもわたって我々を苦しめる可能性があります。このような時代にインデックス投資が上手くいく保証は全くありません。

実際、1970年代は10年間株価は暴落を経験しながら横ばいでしたからね。インフレが発生していることを考えると実質リターンは大幅にマイナスですね。

1970年代のS&P500指数の推移

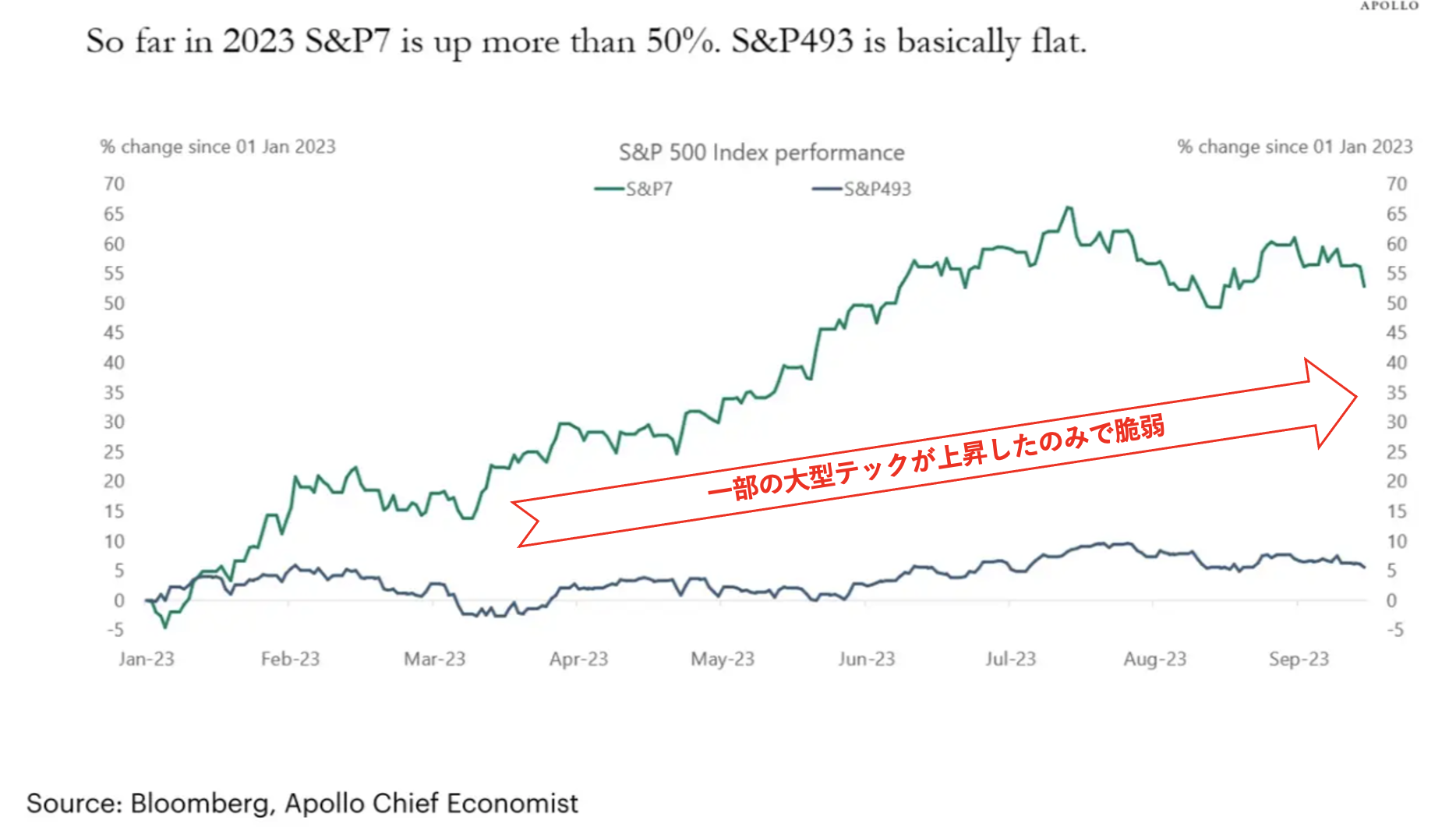

実際、2022年に株価は大きく下落して2023年に入り大きく反発しましたが、中身を見てみるとAIブームにより大型テックに資金が入っただけの、かなり歪んだ市場が形成されていることがわかります。

大型テック企業7社のみが上昇

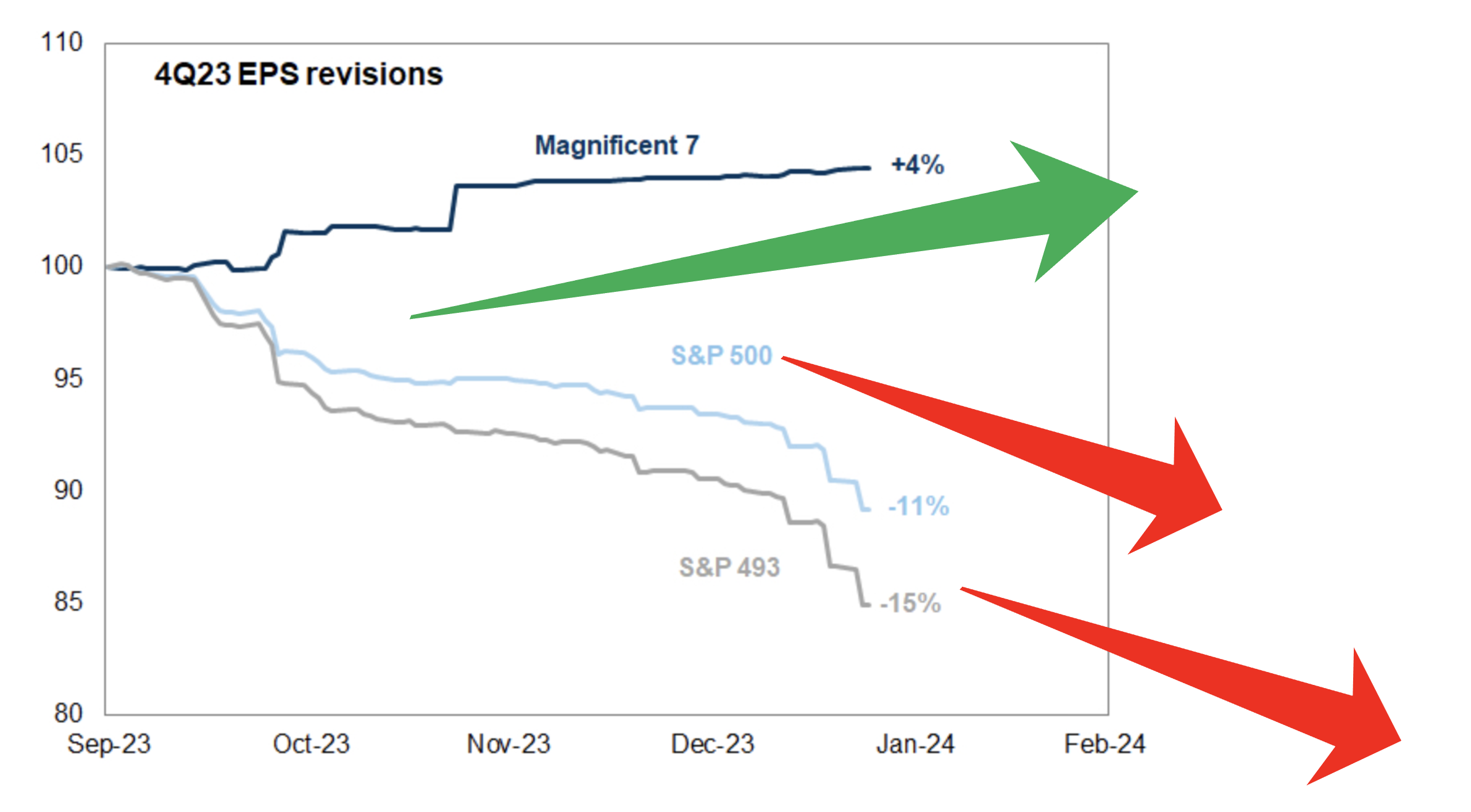

そして、業績面でも裏付けされています。マグニフィセント7(アップルやグーグルなど)のみ業績が上向きで、他はマイナスです。投資家はやはり賢明ですよね。

素直に業績が良い企業に投資しているだけなのです。

M7のみEPS成長

そして、一部の銘柄に資金が入るだけで株式市場全体の上昇が続くことはあり得ません。

中小型銘柄に資金が入って、初めて強気相場なのです。根拠なき上昇は長くは続かないのです。

本格的な不況も近づいてきましたね。

2023年の米企業の倒産件数が642件と、金融危機後の10年の827件以来、13年ぶりの高水準となった。高金利に加え、賃金上昇などコスト増も相まって財務が悪化した企業が相次いだ。今年は償還期限を迎える債務が急増する。債務の借り換えが難しくなり、倒産がさらに増える可能性がある。

米調査会社S&Pグローバル・マーケット・インテリジェンスが債務総額が200万ドル(約2億9000万円)以上の上場企業、1千万ドル以上の非上場企業を対象に倒産件数を集計した。23年は新型コロナウイルス禍で倒産が急増した20年の639件も上回った。

質が低いアクティブ投信

| 狙える利回り | 平均年率2%〜4%((大きくブレる可能性あり) |

| メリット | ✔︎ 運用を任せることができる ✔︎ 気軽に売買が可能 |

| デメリット | ✔︎ 平均してインデックスより低いリターンになっている ✔︎ 人気投信は手数料が高いだけのインデックス投信化していく |

インデックス投資が今後はリスクがあるのであれば、プロが運用するアクティブ投信は如何でしょうか?

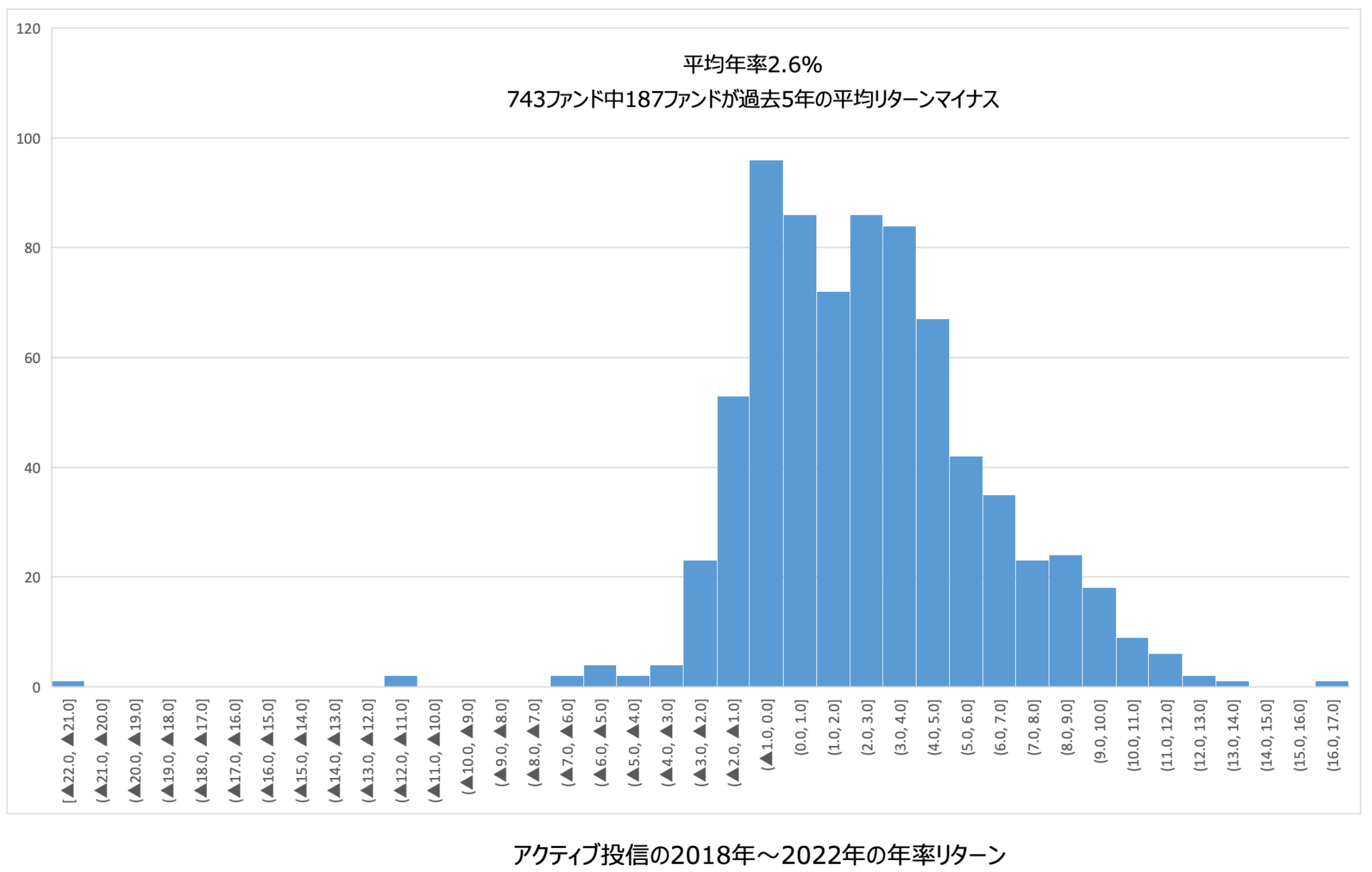

アクティブ投信は残念ながら質が悪いものが多く、平均してリターンはインデックスに劣ったものとなっています。

以下は2018年から2022年のアクティブ投信の平均年率リターンは2.6%と非常に低い数値になっています。2020年〜2021年の株式も債券もあがったバブル相場を経てこのリターンは酷いですね。

アクティブ投信の中にもかつて素晴らしいリターンを残した「ひふみ投信」などの投資信託もあります。

しかし、人気を集めて純資産が増えると大型株に分散投資を行うようになり、インデックスと変わらない成績の凡庸なファンドになっていきます。

巨額の資金でアクティブリターンを出すのは難しく、インデックスに連動するようポートフォリオを組み立てて信託報酬を稼ぐ仕組みで運営されるようになってしまうのです。

→ やめたほうがいい?終わった?不調が続くと評判の「ひふみ投信」や「ひふみプラス」を塩漬けせずに解約すべきか徹底検証!

正直、アクティブ投信に投資する妙味は筆者は感じていません。

関連記事)【定期更新】2024年!今買うべき一番儲かる投信は?これから上がる安全な投資信託銘柄をランキング形式で紹介!

バランス型ファンドより成績が悪いファンドラップ

| 狙える利回り | 平均年率2%〜4%((大きくブレる可能性あり) |

| メリット | ✔︎ 運用を任せることができる |

| デメリット | ✔︎ 平均してバランスファンドより低いリターンになっている ✔︎ アクティブ投信より手数料が高い |

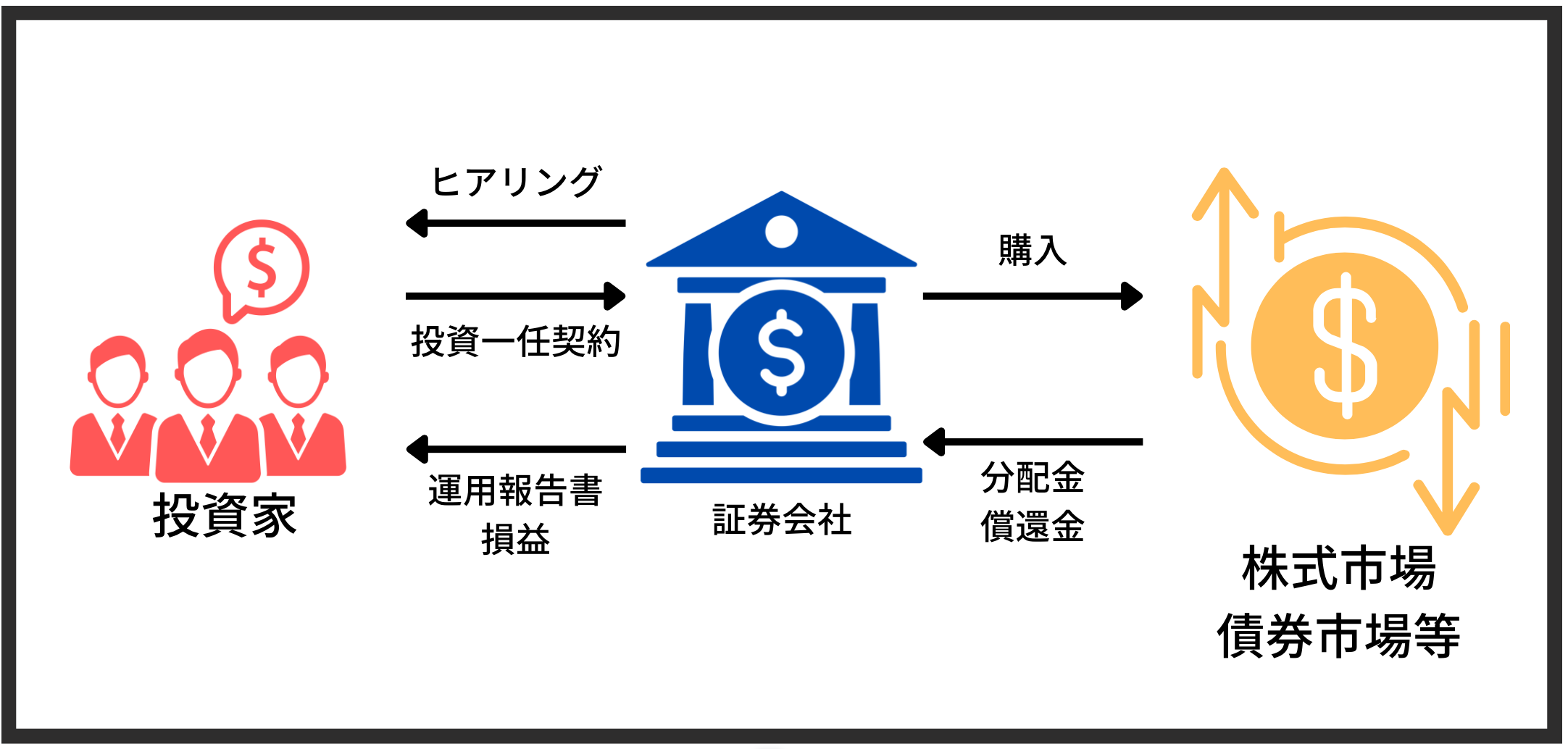

ファンドラップは証券会社と投資家が投資一任契約を結び投資ポートフォリオの作成から投資の実行、管理までを一気通貫に担ってくれるサービスです。

投資商品への手数料だけでなくコンサルフィーでもあるファンドラップフィーが徴収されるので、アクティブ投信よりかかるコストは大きくなります。

高い手数料を支払ったとしても高い成績を上げてくれればよいのですが、手数料控除後のリターンは残念ながら以下の通り全世界株式(円建)はおろかバランスファンド(円建)にも負けています。

下記の比較に用いたバランスファンドはeMAXISバランス(4資産均等)で、国内株式、国内債券、先進国債券、先進国株式に4分の1ずつ分散して投資しているファンドです。

| 過去3年平均 (2020年〜2022年) |

過去5年平均 (2018年〜2022年) |

|

| 東海東京ファンドラップ | 3.9% | 2.8% |

| 楽ラップ | 1.5% | 2.0% |

| ダイワファンドラップ | 2.4% | 1.8% |

| ダイワファンドラップオンライン | 1.2% | 1.9% |

| 三井住友信託ファンドラップ (SMA) | 2.1% | 1.6% |

| 野村SMA | 1.2% | 1.2% |

| 水戸ファンドラップ | 2.5% | 1.2% |

| いちよしファンドラップ | 2.1% | 1.5% |

| SMBCフファンドラップ | 1.7% | 1.0% |

| アイザワファンドラップ | 1.4% | 1.1% |

| 日興ファンドラップ | 2.3% | 1.1% |

| ダイワファンドラッププレミアム | 1.1% | 1.0% |

| 野村ファンドラップ | 1.1% | 0.9% |

| Mizuho Fund Wrap | 0.6% | 0.9% |

| みずほファンドラップ | 0.8% | 0.7% |

| ウエルス・スクエア・ファンドラップ | 0.4% | 0.5% |

| りそなファンドラップ | -2.2% | -0.9% |

| ダイワSMA | -2.7% | -3.7% |

| MUFGファンドラップ | -3.3% | -2.3% |

| 平均 | 1.0% | 0.8% |

| 全世界株式(円建) | 8.2% | 10.4% |

| 4資産均等(円建) | 4.2% | 3.1% |

ファンドラップも債券と株式に分散投資をしているのに酷い成績ですね。正直、プロに任せる意味が全くありません。

本物のプロに任せることができるヘッジファンド

| 狙える利回り | 平均年率7%〜10% |

| メリット | ✔︎ 市場平均より高いリターンが期待できる ✔︎ 市場環境に依拠しないリターンが期待できる ✔︎ 本物のエリートに運用を任せられる |

| デメリット | ✔︎ アクティブ投信より手数料が高い |

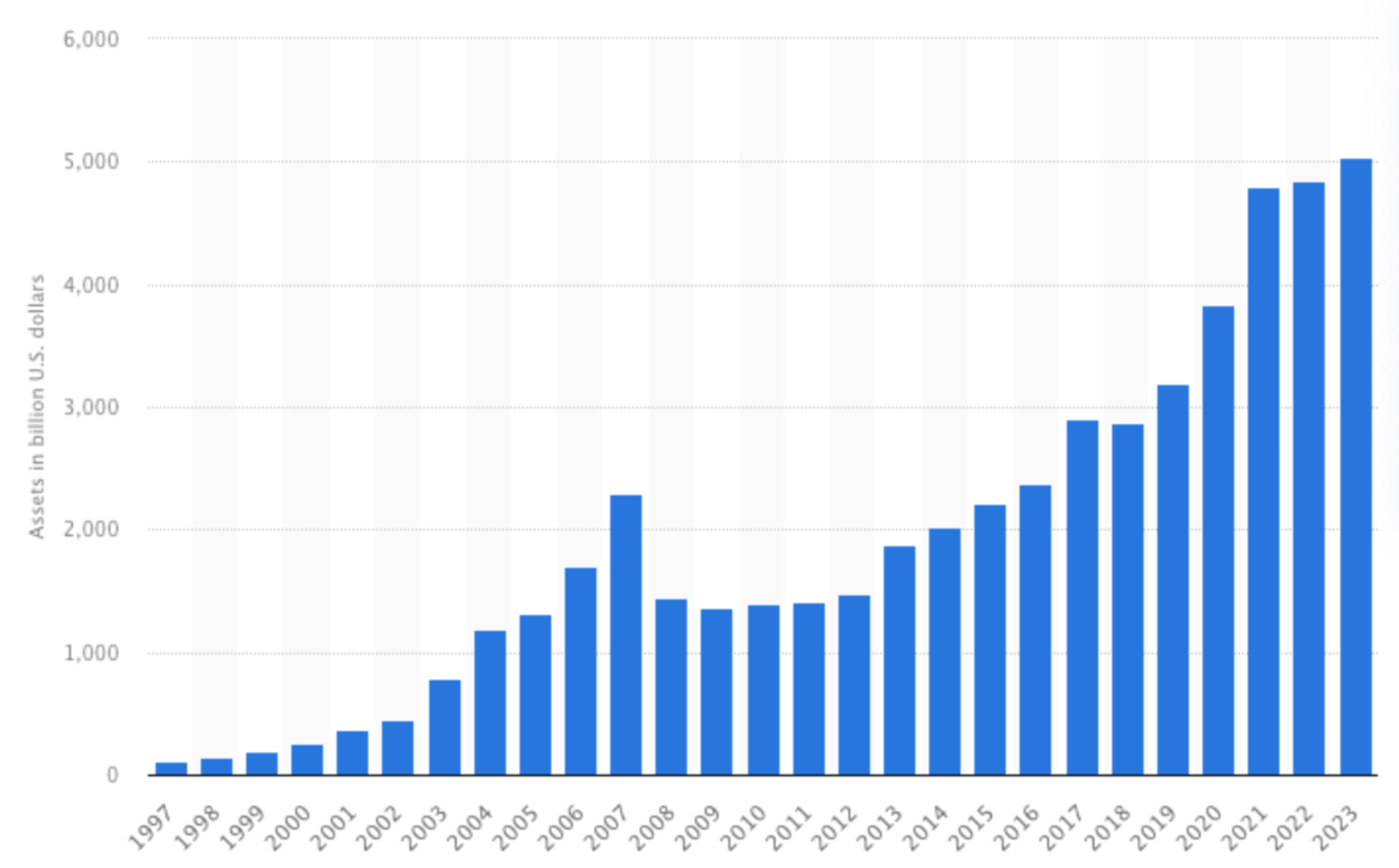

ヘッジファンドの分類はオルタナティブ投資になります。オルタナティブというのは代替という意味です。

株式や債券の代替となる投資先として21世紀に入ってから急速に注目があつまり運用資産額は5兆ドル(約700兆円)という空前絶後の規模になっています。

ヘッジファンドの資産運用残高

ITバブル崩壊やリーマンショックでの下落を回避しながら安定して高いリターンをだしたことで、運用資産額が大きい年金基金などの機関投資家に選好されて運用資産額がうなぎ登りに増大しています。

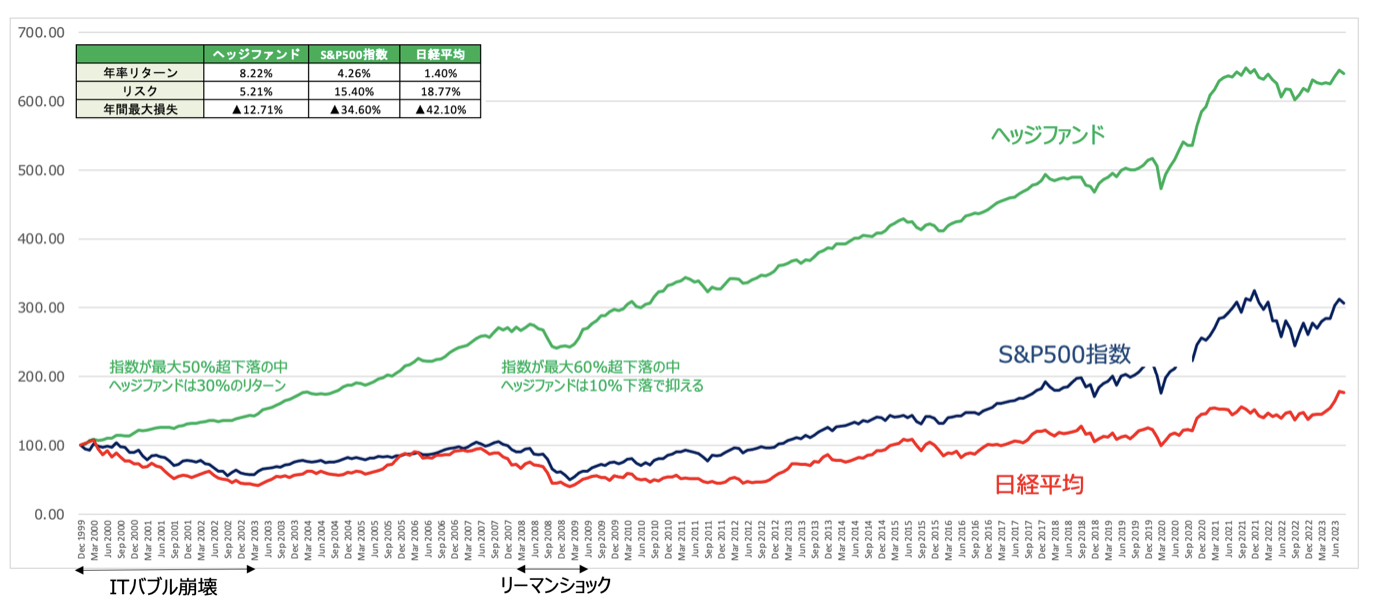

実際、ヘッジファンドは以下の通り市場の暴落を開回避してインデックスを大きく上回るリターンを出しています。

ヘッジファンドのファンドマネージャーは一流の大学で学び、最高峰の金融機関で研鑽をつみ経験を積み実績を残した人物が独立して立ち上げます。

成功報酬手数料が主な収益源として設定しているので、リターンを死に物狂いであげるために金融市場で日々戦ってくれます。

大切な資金を守り育てるという観点にたった時に安心して任せられる投資先といえるでしょう。

1億円のおすすめ資産運用ポートフォリオとは?

それでは2023年下半期時点でのおすすめのポートフォリオについてお伝えしていきたいと思います。

以下が筆者の推奨するポートフォリオですし、実際にこれで1億円の資産運用を行なっています。

| ヘッジファンド | 6000万円 |

| 米国債・米社債 | 2000万円 |

| 外貨建MMF | 2000万円 |

それでは構成要素毎にみていきたいと思います。

ポートフォリオの核をなすヘッジファンドに6000万円

ポートフォリオの核をなすのはヘッジファンドです。市場環境に依拠しないリターンを出してくれるので信頼感があります。

海外のブリッジウォーターなどの著名なヘッジファンドは機関投資家からしか資金を受け入れておらず投資することができません。

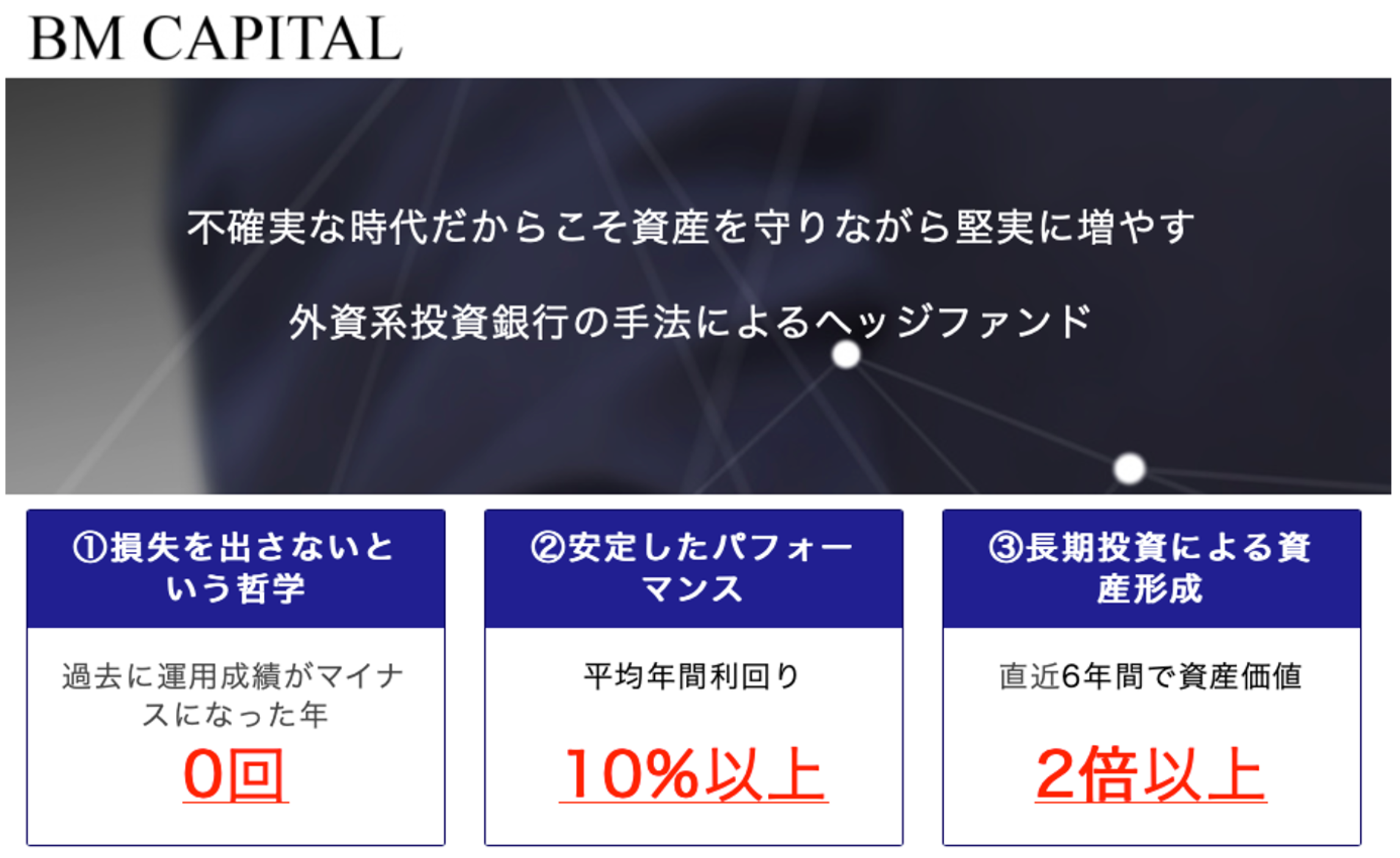

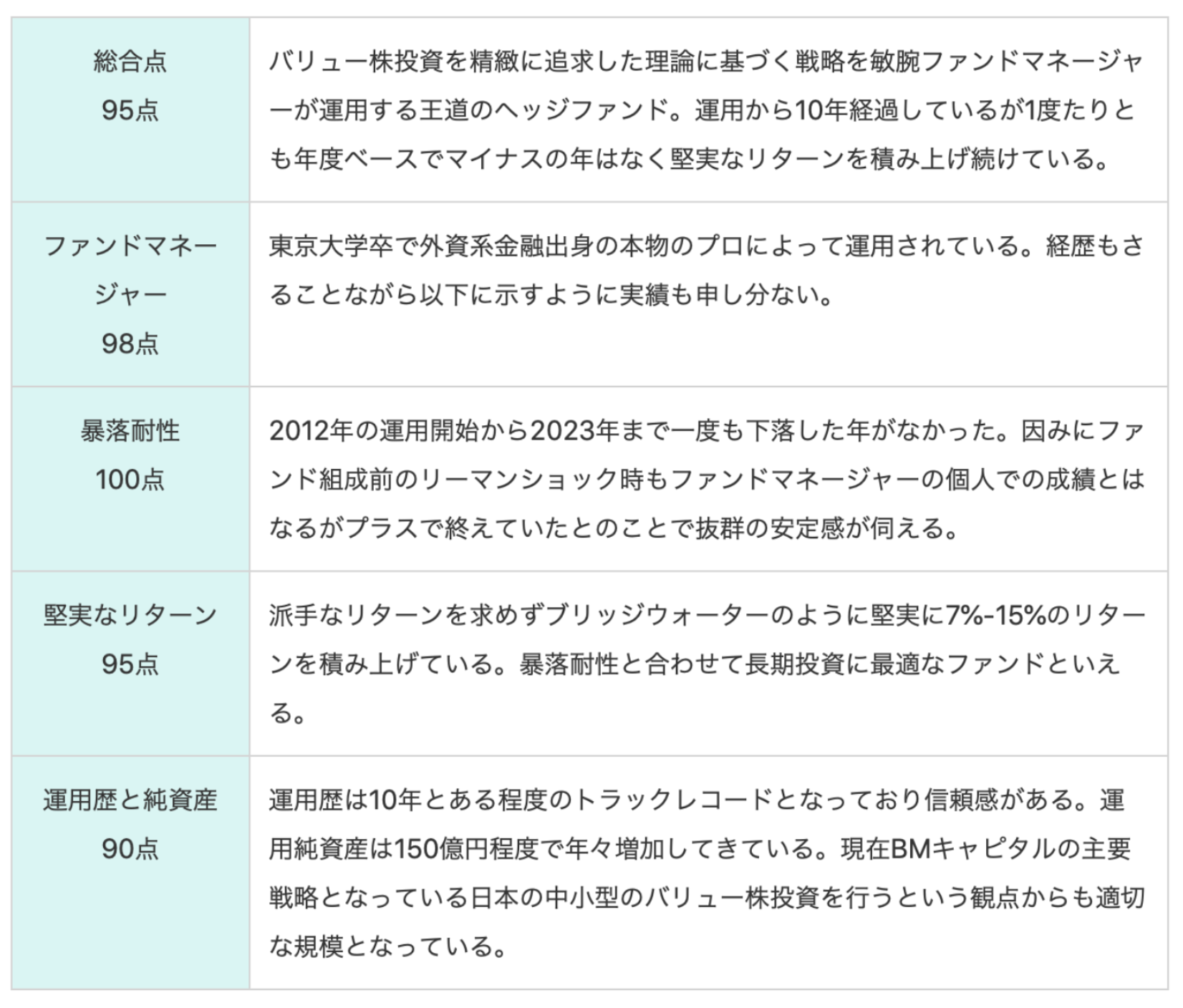

しかし、日本にも非常に魅力的なヘッジファンドがあります。筆者が投資しているBMキャピタルは東大卒で外資系金融出身の腕利きが運用をしています。

運用開始から10年以上、年度ベースで一度もマイナスをだしたことはなく安定して10%以上のリターンをだしてくれており筆者のポートフォリオの核となっています。

BMキャピタルについては以下で詳しくお伝えしていますのでご覧いただければと思います。

ドル建の安定したリターンを獲得する米国債と米社債に2000万円

2022年から2023年にかけて円安が進み、ドル円は150円になったことを受けて円資産だけを保有することにリスクを感じている人も多いのではないでしょうか?

今後、インフレ2波が発生して日米金利差が更に拡大したらドル円は200円を超えていく可能性も十分にあります。

ドル建の安定運用先として期待できるのが満期まで保有することを前提とした米国債や米社債です。

これらを組み合わせて保有することで満期まで保有すれば5%程度のリターンを期待することができます。

株式相場が暴落した時に出動するための待機資金としての外貨建MMFに2000万円

次にドル建資産として株価指数を購入したいところですが、さきほどお伝えした通り現在株価指数に投資するのはリスクが高い状況になっています。

景気後退に陥り株価が大きく下落したところでインデックスを購入するための待機資金を残しておく必要があります。

ただ、現金として保有しているのも勿体ないですので、待機資金は外貨建MMFとして保存しておき4%-5%の利息を受け取っておきましょう。

まとめ

1980年から2021年までの金利低下時代と同じように債券と株式に分散投資をしておけば安定してリターンが取れるという時代は終了しました。

オルタナティブ投資を活用しながら、機を見計らったタイミング投資が必要になってきます。

今回紹介したポートフォリオを組めば安定して7%程度のリターンを見込むこおとができるでしょう。