7000万円〜8000万円の金融資産を持つことは、富裕層入りの目安である1億円への一歩手前を意味します。

しかし、老後資金としては、実はこれだけでは不十分かもしれません。いくら資産があっても人間とは不安になる生き物です。

この記事では、私自身の金融資産8000万円時代の経験を基に、完全リタイア、サイドFIREなどに必要な資金とその資産を効果的に増やす投資方法について深掘りしていきます。

老後に必要な金額、特に「老後2000万円問題」が議論された際、多くの方が不足を感じたのではないでしょうか?

本記事では、安全にリタイアするためにはどれくらいの資金が必要なのか?

また、その資金をどのように運用すれば良いのかを解説します。

貯金7000〜8000万円は完全リタイアできる水準ではない

早速絶望するような話なのですが、7000−8000万円程度では全くリタイアはできません。

十分に大きい金額で、このような水準の資産を達成できるのは以下の属性の方々が多いと思われます。

関連

- 上場企業経営者

- 中小企業オーナー

- エリートサラリーマン(Top5%)

- 株式トレーダー

- 仮想通貨トレーダーor運よく大当たり

- 親が資産家で遺産相続

- 50-60代の日系企業勤務倹約家

リタイアメントを目指す上で、7000万円から8000万円の資産がある場合、多くの人がこれを十分な金額だと考えがちです。

しかし、実際にはこの金額だけではリタイア生活を支えるには不十分な可能性が高いのです。

完全リタイアとは資産運用のみで生活費を賄い老後も生き抜くということですからギリギリ運用で回るという状況では心許なく、やはりある程度のバッファーは持ちたいものです。

また、子供の教育費なども考え始めると、やはり7000万円から8000万円程度では不安で押し潰されそうな水準の資産であることがわかるはずです。

ここからは、具体的な生活費などの数値をもとに説明していきます。

子育て中勤労世帯の生活費から見るリタイアの可能性

具体的な例として、子育て中の勤労世帯を考えてみましょう。詳しくは以下の記事にまとめていますが、数値の部分だけ抜粋します。

→都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 食料 | 150,000 | 100,000 | 100,000 | 80,000 | 100,000 | 80,000 |

| 住居 | 200,000 | 150,000 | 120,000 | 90,000 | 90,000 | 60,000 |

| 光熱・水道 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 |

| 家具 家事用品 |

20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 被服及び履物 | 20,000 | 10,000 | 20,000 | 10,000 | 20,000 | 10,000 |

| 保健医療 | 30,000 | 30,000 | 30,000 | 20,000 | 30,000 | 20,000 |

| 交通・通信 | 50,000 | 50,000 | 50,000 | 40,000 | 50,000 | 40,000 |

| 教育 | 150,000 | 80,000 | 100,000 | 50,000 | 70,000 | 30,000 |

| 教養娯楽 | 50,000 | 30,000 | 40,000 | 30,000 | 30,000 | 20,000 |

| 交際費 | 100,000 | 50,000 | 50,000 | 20,000 | 40,000 | 20,000 |

| その他の 消費支出 |

50,000 | 40,000 | 50,000 | 30,000 | 40,000 | 30,000 |

| 月額消費支出 | 850,000 | 590,000 | 610,000 | 420,000 | 520,000 | 360,000 |

| 年間消費支出 | 1020万円 | 708万円 | 732万円 | 500万円 | 624万円 | 432万円 |

子育て中の勤労世帯の世帯の場合、月々の消費支出が都区部は約59-89万円、年間では約708-1020万円にも上ります。

地方都市の場合は約42-61万円、年間では約500-732万円であり、田舎の場合でも約36-52万円、年間では約432-624万円がかかってきます。

都区部に関しては比較的控えめな試算です。

特に東京都内に居住する4人家族の場合、住居費だけでも月に20万円を見積もる必要がありますし、教育費も2人の子供がいればさらに20万円が必要です。

7000万円から8000万円の資産があっても、これを取り崩していくと、東京ですと約10年、地方都市で12年程度、田舎で15年程度で使い果たしてしまう可能性があるのです。

運用で実現可能な利回り4%で考えると、運用リターンは以下が期待されます。(単位:万円)

| 元本 | リターン(4%) | 税後手取り |

| 7000 | 280 | 223(月々18.6万円) |

| 8000 | 320 | 255(月々21.2万円) |

つまり、田舎の場合でも月々の消費が約36-52万円なのですから、そもそも完全リタイアは不可能ということがわかります。

セミリタイア(サイドFIRE)であれば可能性はありますが都区部や地方都市で生活をする場合は、かなりの労働は必要になってきます。

大人しく本業を頑張った方が良さそうです。

独身の場合は貯金7000万円で完全リタイアできる?

流石に独身であれば身軽ですし、子供の養育費もかからないので現実的な線が見えてきそうです。

再度、以下の記事より独身世帯の生活費を抜粋します。

→ 都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 食料 | 60,000 | 40,000 | 60,000 | 30,000 | 50,000 | 30,000 |

| 住居 | 150,000 | 80,000 | 100,000 | 40,000 | 80,000 | 30,000 |

| 光熱・水道 | 15,000 | 10,000 | 15,000 | 10,000 | 15,000 | 10,000 |

| 家具・家事用品 | 10,000 | 5,000 | 10,000 | 5,000 | 10,000 | 5,000 |

| 被服及び履物 | 15,000 | 5,000 | 15,000 | 5,000 | 15,000 | 5,000 |

| 保健医療 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 交通・通信 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 教育 | 0 | 0 | 0 | 0 | 0 | 0 |

| 教養娯楽 | 40,000 | 20,000 | 40,000 | 20,000 | 20,000 | 10,000 |

| 交際費 | 80,000 | 20,000 | 50,000 | 20,000 | 30,000 | 10,000 |

| その他の消費支出 | 50,000 | 20,000 | 30,000 | 20,000 | 30,000 | 20,000 |

| 月額消費支出 | 450,000 | 230,000 | 350,000 | 180,000 | 280,000 | 150,000 |

| 年間消費支出 | 540万円 | 276万円 | 420万円 | 216万円 | 336万 | 180万円 |

独身世帯の世帯の場合、月々の消費支出が都区部は約23-45万円、年間では約276-540万円にも上ります。

地方都市の場合は約18-35万円、年間では約216-420万円であり、田舎の場合でも約15-28万円、年間では約180-336万円がかかってきます。

運用で実現可能な利回り4%で考えると、運用リターンは以下が期待されるわけですが、地方都市か田舎で清貧に暮らすのであれば、完全リタイアが可能ということになります。

(単位:万円)

| 元本 | リターン(4%) | 税後手取り |

| 7000 | 280 | 223(月々18.6万円) |

| 8000 | 320 | 255(月々21.2万円) |

とはいえ、もう少し豊かに暮らしたいものですよね。

それにはやはり、まだまだ働いて都区部でも裕福に暮らせる水準まで資産を作る必要があります。

年間540万円の消費を運用で賄うには、1.7億円の資産があれば4%の利回りで生活費が全て賄えます。

あと1億円程度増やしましょう。早くそこに辿り着くには、労働と、さらに高い利回りでの複利運用が必要になってきます。

65歳以降は夫婦2人で老後貯金7000万円あれば足りるのか?

7000〜8000万円あれば老後は安泰なのでしょうか?

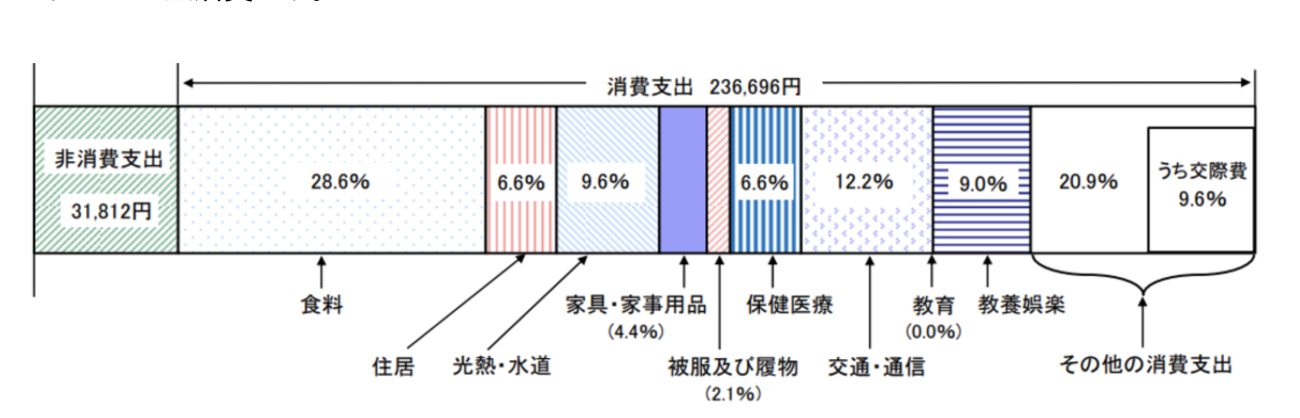

定年時にどれくらいの余裕があるのかも見ていきたいと思います。老後夫婦の生活費は総務省より数字と項目が公表されています。

老後夫婦の生活費(総務省より)

上記を根拠に老後生活費を地域ごとに計算し直したのが以下です。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 食料 | 80,000 | 60,000 | 80,000 | 60,000 | 60,000 | 40,000 |

| 住居 | 50,000 | 30,000 | 40,000 | 20,000 | 30,000 | 20,000 |

| 光熱・水道 | 25,000 | 20,000 | 25,000 | 20,000 | 25,000 | 20,000 |

| 家具・家事用品 | 15,000 | 10,000 | 15,000 | 10,000 | 15,000 | 10,000 |

| 被服及び履物 | 15,000 | 5,000 | 15,000 | 5,000 | 15,000 | 5,000 |

| 保健医療 | 20,000 | 15,000 | 20,000 | 15,000 | 20,000 | 15,000 |

| 交通・通信 | 40,000 | 30,000 | 40,000 | 30,000 | 40,000 | 30,000 |

| 教養娯楽 | 40,000 | 20,000 | 30,000 | 20,000 | 20,000 | 10,000 |

| 交際費 | 50,000 | 20,000 | 40,000 | 20,000 | 30,000 | 20,000 |

| その他の消費支出 | 30,000 | 20,000 | 30,000 | 20,000 | 30,000 | 20,000 |

| 月額消費支出 | 365,000 | 230,000 | 335,000 | 220,000 | 285,000 | 190,000 |

| 年間消費支出 | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 228万円 |

参照:「一人暮らし」と「夫婦」世帯の老後に必要なお金とは?内訳は?年金を受給後にゆとりある老後生活にはいくら資産が必要?

7000〜8000万円を4%運用できれば、田舎で清貧に暮らすことが可能です。ただ、老後は年金があり、一般的な大手サラリーマンであれば夫婦で20万円/月は期待できます。

つまり、7000万円を運用しリターンが18.6万円、ここに年金を合わせると38万円になりますので都区部でも十分に豊かな生活ができます。

(単位:万円)

| 元本 | リターン(4%) | 税後手取り |

| 7000 | 280 | 223(月々18.6万円) |

| 8000 | 320 | 255(月々21.2万円) |

7000-8000万円で完全リタイアが不可能である理由が、まさに65歳までの生活費を補い切れるほどではないことと、子供の養育費が直にかかってくることが背景にあることがわかります。

ただ、65歳時点で子供の養育費と、定年退職後の5年間を乗り切った上で7000-8000万円あれば、十分に豊かな老後リタイア生活が可能となります。

30歳や40歳時点ではまだまだリタイアは遠いということですね。それでは、早期リタイアを目指すにあたり、運用戦略について考えていきたいと思います。

やはり7000万円-8000万円の運用先はインデックス投信一本でいいのか?

もはや誰に聞いてもインデックスファンドに投資をしておけば大丈夫だという風潮になってしまいましたよね。

筆者は非常に懐疑的です。先日も宴会でインデックスファンドさえ買っておけばいいんだと豪語している人がいました。

大衆が群がる時こそ危険信号だと筆者は常日頃から考えていますので、非常に危機感を持っています。

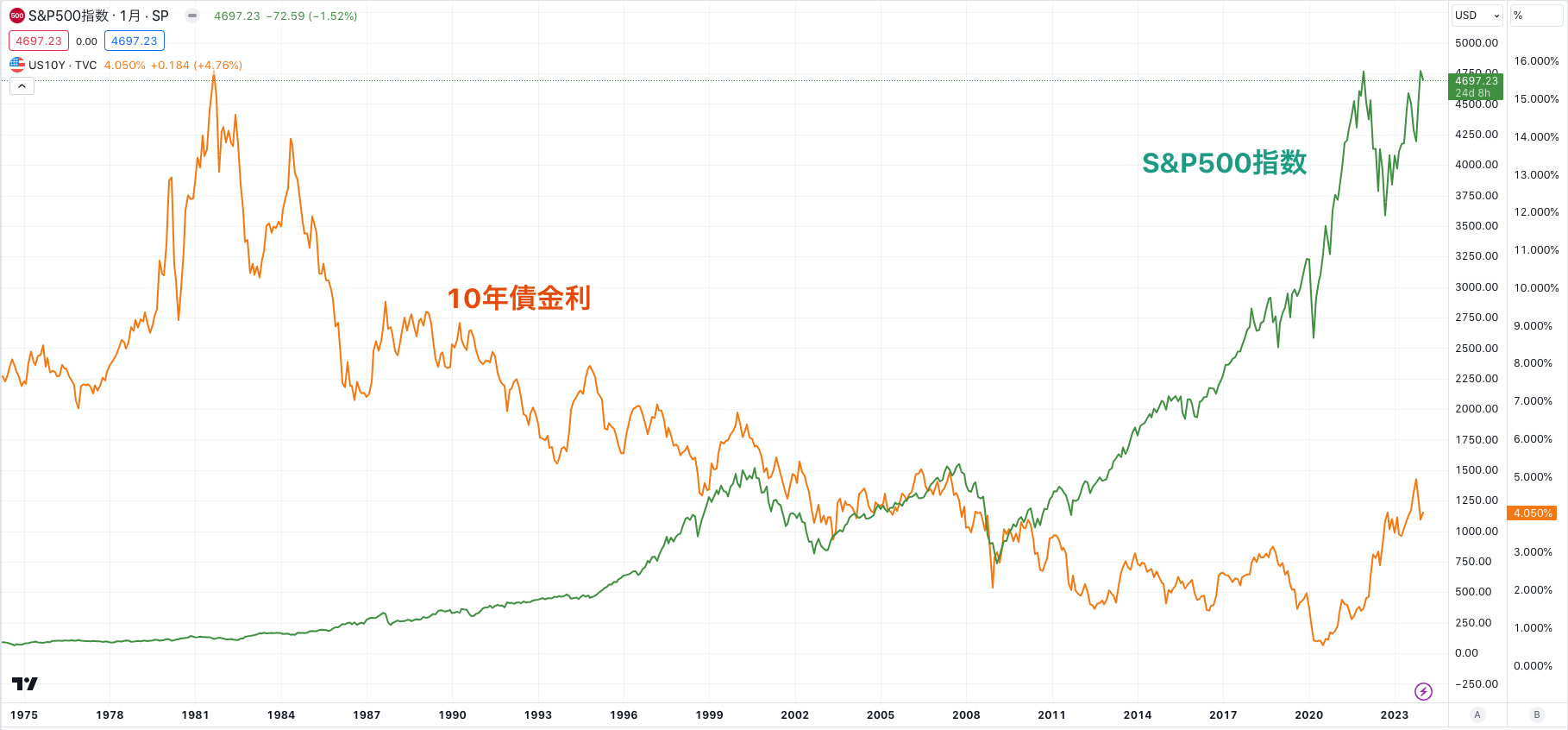

インデックスファンドといえば、2022年に暴落し2023年にはAIブームで盛り返しました。

s&p500 chart

しかし、FRBは2024年に入っても引き締めを継続し高金利を維持しています。高金利下では株は弱いはずです。

金利上昇局面は株は弱く、下落局面は株は強いというシーソーゲームが起きることはセオリーの通りです。

今まで1980年から続く長期的な金利低下によって株式市場は上昇していきました。しかし、2022年から金利は上昇局面に入りパラダイムシフトが発生しているのです。

今後何が起こるかというと、高金利に米国経済が耐えきれなくなり、不況に陥ることです。

ただ、不況に陥るということは、低金利政策の始まりですので株式の買い出動のチャンスと捉えたいところです。

しかし、多くの敏腕投資家がこのセオリーを頭に入れていても大暴落に巻き込まれます。それは不況に陥るタイミングというのは想定以上のことが起こるからです。

ブラックマンデーの時には世界が終わったと誰しもが思いましたし、リーマンショックの時には金融は終わったと思われました。

ドットコムバブルが崩壊した時はインターネットが終焉したと思い、多くの人が株式を投げ売りしました。

不況に陥るタイミングというのは、想定以上の突発的なニュースが相次ぐものです。

そして、今回も高金利が長期に渡り続けば、何か突発的な出来事が起きる可能性が高まります。そしてそれは正確に予想できるものではありません。

とはいえ米国株は常に復活してきたので、相場が下落している間も買い続ければ良いというのが基本姿勢だと思いますし、30年かけて長期で積立をするのであればそれも正解になるかもしれません。

しかし、難しいのが、最後の10年や5年で暴落に巻き込まれ、またそこから回復することなく、結果的にリターンがほぼ失われるという可能性です。

特にまとまった資金についてはインデックスファンドでの運用はあまり向いていないと思われます。

毎月の給料の一部を積立するに留め、まとまった資金は堅実な、毎年着実なプラスリターンが見込める先へ投資すべきかと思います。

次項でそんな堅実な運用先を紹介できればと思います。

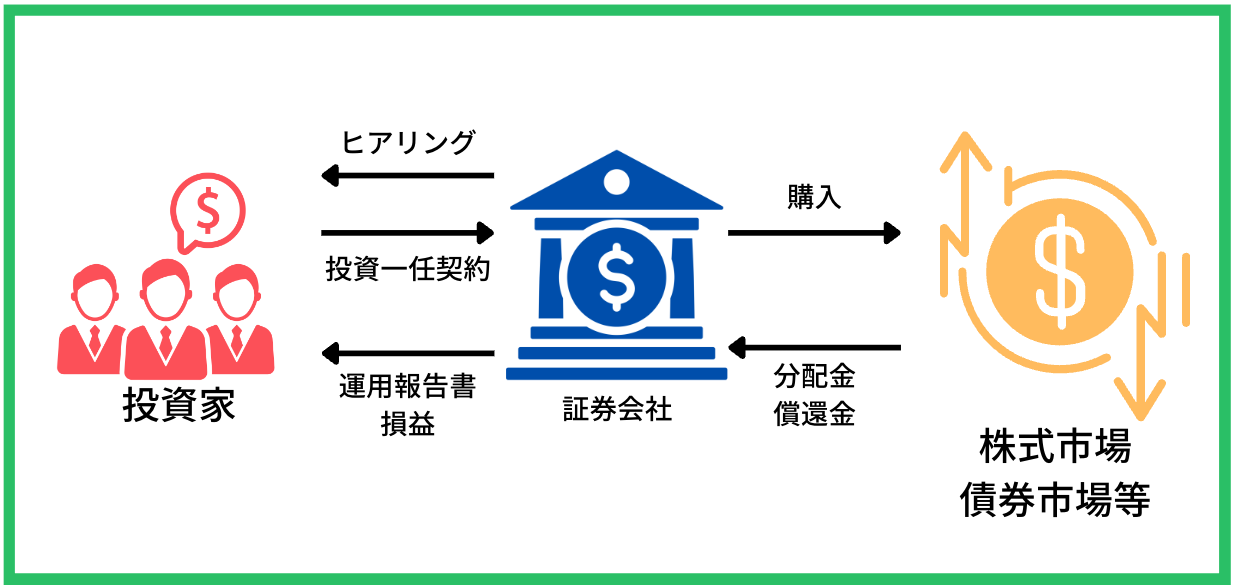

ファンドラップという選択肢は魅力的なのか?

近年、急速に利用が高まっている金融サービスにファンドラップがあります。

ファンドラップは証券会社と投資一任契約を結んでポートオフォリオの組成から運用並びに管理までを一任することができるサービスです。

株式だけでなく、債券も組み込んで運用を行ってくれるので少しは安定性が増すであろうと考えられています。

しかし、債券は元本保証ではありません。金利が変わるたびに価格が上下動する金融商品なのです。

そのため2022年のように金利が上昇し(=債券価格が下落し)、株も下落する時には関係なくファンドラップの基準価額も下落していきます。

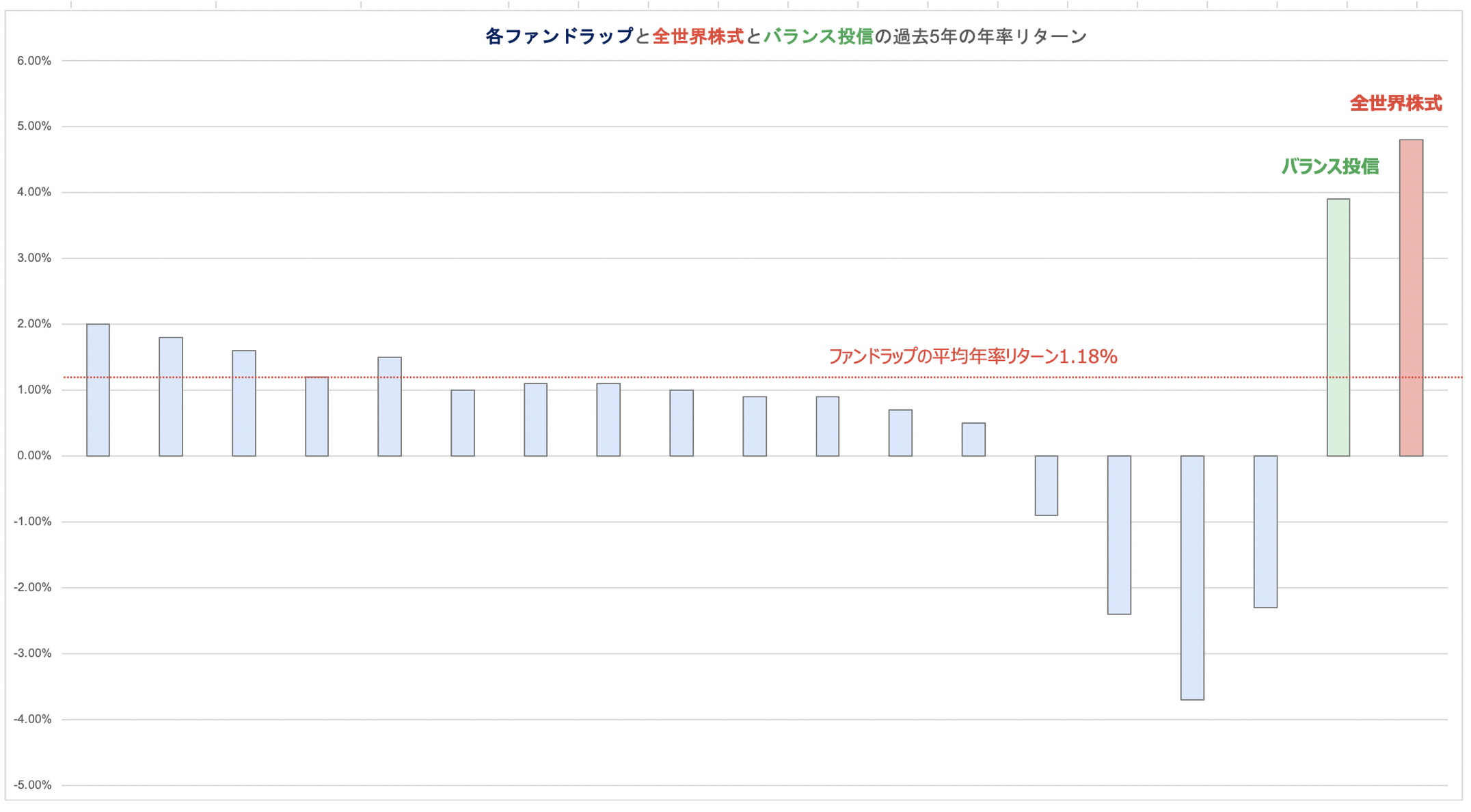

そして、ファンドラップは単に株式と債券を組み合わせているバランス型投信よりもひどい成績となっています。

2018年〜2022年のデータ

さすがに投資する価値はなさそうですね。販売している金融機関が高い手数料を獲得するために積極的に販売している金融サービスであり顧客目線にはたっていません。

関連:ファンドラップはひどい!?大損した!儲かった人が少なく評判が悪い理由をわかりやすく解説!

近年日本でも注目のヘッジファンドという選択肢

結局はインデックスファンドのように、アメリカ市場に賭けるのか、ヘッジファンドなどプロの腕に賭けるのかという投資判断になってきます。

筆者も投資が上手くなること、また投資を楽しむことなどには1mmも興味がなく、最大の目的は資産を増やすことですので、ドライに意思決定をしてきました。

最初はインデックスファンドとアクティブファンド(プロ投資家)で比較し、結局はインデックスファンドの方がリターンが高かったので、当初はインデックスに傾倒していました。

米国のアクティブファンドは非常に優秀な成績を収めているのに対し、日本に関してはほとんどがテーマ特化型のブームが過ぎ去るタイミングで組成されたり、結局はインデックスに連動するようなポートフォリオを構成するだけで高い手数料を取るだけのものが多かったです。

以下のカテゴリーで多くの投資信託を考察している筆者の意見ですので、比較的説得力があるかと思います。

→ 【定期更新】いざ2024年!今買うべき一番儲かる投信は?これから上がる安全な投資信託銘柄をランキング形式で紹介!

ただ、インデックスを選んだのは良いものの、よく言われる年率7%程度のリターンですが、これは30年間の通算であり、当然の如く10年ほど株価が上昇しなかった時期があるのです。ドットコムバブルの後の米国株など全く人気がなく、誰も興味を示していなかった時代を筆者はよく覚えています。あの頃は新興国株とマザーズでしたね。

13年間米国株は上値を更新できない時期があった。諦める投資家続出。

ドットコムバブル崩壊後の死の13年間でインデックスを握りしめることができたでしょうか?多くの投資家が、隣で多くの人が大きく利益を出している新興国株などに席替えをしたと思われます。そして、今後もこのような時期は起きると筆者は考えています。

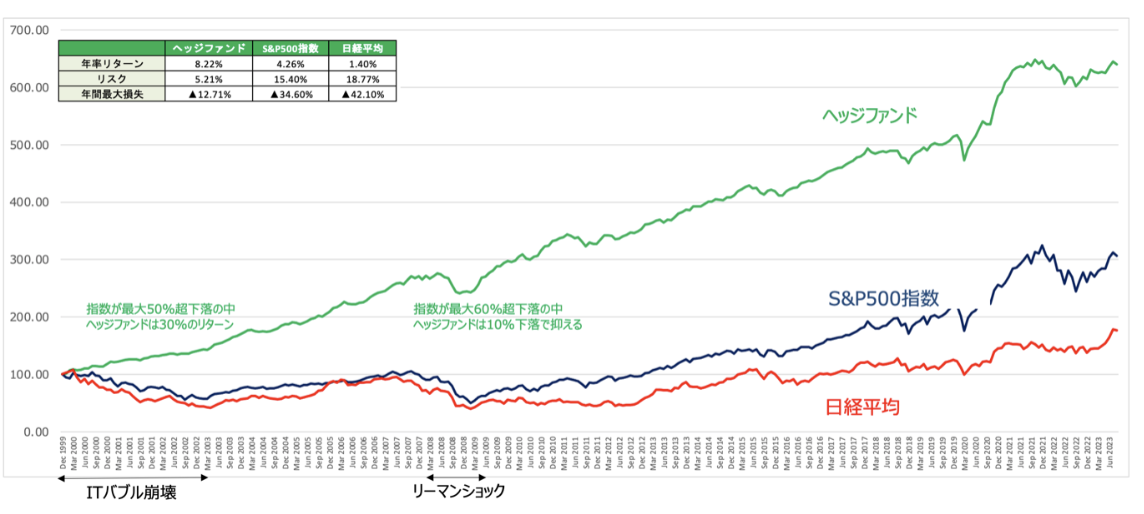

結局、自分の実力でどんな相場でもリターンを確保する絶対収益型であるヘッジファンドが一番魅力的でした。ただし、ハードルがあり、最低出資額が高いという点です。ただまとまった資産を保有している人にとっては、特権的な選択肢とも言えるでしょう。

ヘッジファンドはITバブル崩壊やリーマンショックなどを経ても、インデックスをアウトパフォームしており、欧米でも王道の投資先と言われているだけのことはありますね。

世界の株式市場のリターンとヘッジファンドの比較

米国のヘッジファンドなどは最低出資額が1億円だったりするのですが、日本はまだまだ黎明期で、1000万円程度で運用開始が可能です。

日本にも複数ヘッジファンドは存在しますが、筆者の場合は老舗とも言えるBMキャピタルで10年ほど運用を任せています。概要は以下ですので、興味のある方は話を聞くだけ聞くのが良いでしょう。

BMキャピタルも規模が大きくなってきましたが、今後さらに大きくなってくると戦略上、顧客からの出資を停止することになるかもしれません。

まとめ

資産形成には本業収入による追加投資と、堅実で高めの利回りを確保することが肝です。

この両輪が噛み合うことで、資産は何倍にも加速して膨張していきます。早期リタイアも良いのですが、筆者は都区部で裕福に暮らせるくらいの資産を保有する段階までは頑張った方が良いのではないかと思います。

喜びもひとしおでしょう。質素な生活をわざわざ選ばなくても良いかと思います。